En France, les professions libérales sont soumises à des obligations de cotisations. Il en existe une grande variété mais le régime des avocats est bien spécifique. En effet, la retraite des avocats en France est réglementée, elle est encadrée par le CNBF (Caisse nationale des Barreaux français) auprès de laquelle les avocats cotisent. Depuis la réforme de 2023, le régime ne change pas beaucoup, malgré un âge de départ légal à la retraite repoussé à 64 ans. Les avocats peuvent également cotiser auprès d’autres caisses de retraite complémentaires en plus de la CNBF. Que va changer la réforme de 2023 ? Quels sont les éléments à mettre en place pour bien préparer sa retraite, en dehors ou avec la CNBF ? Quelles cotisations sont obligatoires ?

Antoine Jenoudet et Olivier de Lusigny, deux consultants du cabinet Promis étaient présents à notre webinar du 12 mai, pour nous expliquer comment les avocats peuvent préparer leur retraite, en compagnie de Pauline Deschamps, Directrice Générale de Justifit.

LE REPLAY

Qui est Antoine Jenoudet ?

Antoine Jenoudet est un des co-fondateurs de Promis, cabinet de courtage spécialisé dans la profession d’avocat. Après avoir obtenu ses diplômes à l’Université de Dauphine et HEC, il a ensuite occupé des fonctions de direction dans des secteurs en transformation, notamment chez Edenred et dans l’assurance, chez Generali. Il fonde le cabinet Promis en 2017, et il continue aujourd’hui à apporter son expertise pour assurer le développement du cabinet. Promis est un cabinet de courtage spécialisé dans la profession d’avocat. Ce cabinet propose des produits financiers et assurantiels à ces clients et leur offre un suivi personnalisé dans la mise en place de leur protection sociale et dans le développement de leur patrimoine.

L’essentiel à retenir

Les avocats ont une “double retraite” à la CNBF, en effet, il y a d’une part les cotisations fixes, mais aussi la retraite complémentaire obligatoire avec des cotisations proportionnelles aux revenus de l’avocat. Cette retraite complémentaire obligatoire est divisée en 4 classes (C1, C2, C3 ou C3+).

Les cotisations fixes sont sur une base forfaitaire qui est, en 2023, de 1 525€ par mois. Toutefois, ce montant est soumis à d’importantes décotes en cas d’insuffisance du nombre de trimestres. C’est à dire que s’il manque plusieurs trimestres à l’avocat, il ne touchera pas proportionnellement sa retraite, celle-ci sera amputée, plus ou moins lourdement, dû aux trimestres manquants.

Concernant la retraite complémentaire obligatoire, on distingue quatre classes de revenus : les cotisations dépendent des revenus de l’avocat, par tranche. Si vous n’avez pas choisis de tranche de revenus, la classe C1 sera affectée automatiquement. Ces cotisations vous permettent d’acheter des points, ces points coûtent environ 11,16 € l’unité. Vous pouvez retrouver le nombre de points que vous avez déjà acquis dans votre espace personnel sur le site de la CNBF.

Au moment de la liquidation pour votre départ à la retraite, ces points vont équivaloir une rente qui vous sera reversée. En 2018, un point valait 0,98€ / par an. Tout comme la retraite de base de la CNBF, il y a une forte décote en cas d’insuffisance de trimestre sur les 43 années requises de cotisations.

Quelles sont les carences du régime de la CNBF ?

- La durée de cotisation qui est assez punitive : 43 ans pour les avocats nés après 1973. En plus de cela, le système de décote est sévère en cas de trimestres manquants et les années d’expatriation ne sont pas prises en compte dans le calcul de la retraite.

- Des conditions de réversion peu flexibles : 50% pour la retraite de base et 60% pour la retraite complémentaire obligatoire pour le conjoint en cas de décès de l’avocat.

- Une sortie obligatoire sous forme de rentes

- Une certaine instabilité “politique” du système.

Quelles stratégies mettre en place pour compléter votre retraite CNBF ?

Les cotisations des avocats restent moindres par rapport à celles des salariés du secteur privé qui auraient le même revenu, leur retraite est, du coup, moins importante également. Il y a donc une “perte” du niveau de revenus lors du départ à la retraite pour un avocat. Il est alors très important de mettre en place une ou plusieurs autres solutions individuelles afin de compléter la retraite de base.

Il existe trois grandes familles de stratégies :

- La complétion et optimisation de la retraite CNBF,

- Le PER (Plan Epargne Retraite) et l’assurance vie,

- Les placements à valeur patrimoniale (biens immobiliers, placements financiers, l’achat d’art ou de vin par exemple).

Il est possible de racheter une certaine partie de ses trimestres auprès de la CNBF afin de compléter votre retraite et de l’obtenir avec tous les trimestres requis afin de la percevoir dans sa totalité. Il est possible d’acheter les trimestres manquants pendant lesquels l’avocat était rattaché à la CNBF, mais aussi les années d’études qui ont servi à l’obtention d’un diplôme. On ne peut pas racheter plus que 12 trimestres au total et le coût du rachat est plutôt important et croît selon l’âge de l’avocat. Il vaut mieux s’y prendre assez tôt !

Un autre moyen de compenser des trimestres manquants ou une retraite estimée trop mince est de changer de classe pour votre retraite complémentaire obligatoire : par exemple, en passant de la classe 1 à une classe supérieure. Votre niveau de cotisation deviendra plus important et vous pourrez récupérer un peu de revenus, grâce à vos points, pour votre retraite.

Barème de rachat des trimestres sur le site CNBF

Les produits complémentaires de retraite

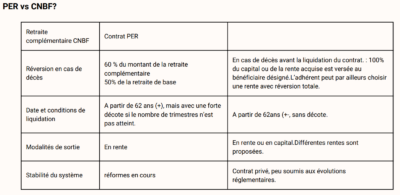

Le PER, anciennement appelé contrat Madelin avant la loi Pacte (2019), permet d’épargner sans limite de montant de versement, ni de temps. Les avantages de ce placement sont attrayants : le déblocage des fonds peut se faire sous forme de rente, de capital ou un mélange des deux. Les versements faits sur ce produit sont également déductibles fiscalement dans la limite d’un plafond prédéfini. Les fonds restent toutefois bloqués jusqu’à l’âge de départ légal à la retraite de l’avocat, sauf quelques exceptions particulières (décès du conjoint, invalidité, surendettement ou expiration des droits à l’assurance chômage du titulaire).

L’assurance vie se rapproche fortement du PER : l’avocat verse de l’argent sur un contrat, et gère celui-ci comme il lui semble. L’avocat peut envisager une gestion précautionneuse de ces fonds ou alors une gestion plus dynamique, selon ses envies ou besoins. Le contrat est encore plus souple que le PER car les fonds ne sont pas bloqués jusqu’à l’âge de départ à la retraite. Il est d’ailleurs possible de cumuler plusieurs assurances vie.

En conclusion, la retraite est un enjeu qui se réfléchit et se prépare avec soin : qu’il s’agisse de parfaire votre retraite CNBF avec des rachats de trimestres ou de la compléter avec des solutions individuelles, le choix dépend de l’avocat. En effet, selon vos revenus, vos choix et vos besoins, plusieurs solutions peuvent être appropriées, il est important d’être bien conseillé et même parfois d’être aidé pour prendre ces décisions qui impacteront votre future retraite.

LE LIVRE BLANC :

« Le Guide de la retraite des avocats »

Pour en savoir davantage sur le calcul du montant de votre pension de base et de votre pension complémentaire CNBF, découvrez notre article sur le sujet : Quel est le montant de la pension de retraite de l’avocat ?

Pour plus d’information sur l’âge de départ à la retraite et sur le nombre de trimestres qu’il faut valider, retrouvez notre article dédié : Avocats, quand et comment partir à la retraite ?