Quelles sont les cotisations retraite des avocats ?

Les avocats cotisent auprès de la Caisse Nationale des Barreaux Français (CNBF). Ces cotisations servent à financer la CNBF afin de financer les pensions de retraite des avocats. Il est donc utile de connaître le mode de fonctionnement de ces cotisations ainsi que leur montant.

Quelles sont les cotisations du régime de base et à quoi correspondent-elles ? Quelles sont les différentes classes de cotisations pour le régime complémentaire ? Qu’est-ce que le régime invalidité-décès ? Voici toutes les réponses à ces questions pour mieux comprendre vos cotisations CNBF !

Quelles sont les cotisations au régime de base des avocats ?

Afin de financer ce régime de base, la CNBF prévoit trois formes cumulatives de cotisations :

- Les droits de plaidoirie ou la contribution équivalente ;

- La cotisation forfaitaire ;

- La cotisation sur le revenu professionnelle.

Les droits de plaidoirie ou la contribution équivalente :

Ces droits sont payés par les avocats ou sociétés d’avocats et financent un tiers des dépenses du régime. Par obligation légale, l’avocat ou la société d’avocats doit s’acquitter d’une somme fixée par décret qu’il recouvre auprès de son client. Cela s’applique pour chaque plaidoirie devant les juridictions de l’ordre judiciaire, de l’ordre administratif de droit commun, le Conseil d’État et la Cour de cassation*.

*Attention ! il existe certaines exceptions où ce droit de plaidoirie n’est pas dû :

- Conseil de prud’hommes (y compris en départage) ;

- Tribunal de police pour les contraventions des quatre premières classes ;

- Juridictions statuant en matière de sécurité sociale et de contentieux électoral ;

- Conseil d’État et Cour de cassation pour les affaires dispensées du ministère d’avocat.

En 2023, le montant de ce droit de plaidoirie s’élève à 13€ et n’est pas assujetti à la TVA.

Ces droits sont versés à la CNBF à chaque trimestre civil concerné.

La contribution équivalente est uniquement exigée si le montant des droits de plaidoirie au cours de l’avant-dernière année n’est pas suffisant ou, autrement dit, s’il est inférieur au tiers des cotisations de l’avocat ou de la société d’avocats.

Si tel est le cas, l’avocat ou la société d’avocats devra s’acquitter de la différence auprès de la CNBF.

1) L’avocat salarié ou l’avocat associé n’a pas à payer ce droit de plaidoirie qui est pris en charge directement par la personne morale.

2) Le droit de plaidoirie reste à la charge de l’avocat désigné au titre de l’aide juridictionnelle.

La cotisation forfaitaire :

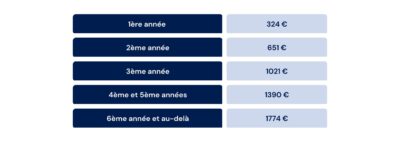

La cotisation forfaitaire varie selon un critère d’ancienneté (date de la prestation de serment de l’avocat cotisant) pris en compte au 1er janvier de l’année d’exigibilité. Les montants à payer sont fixés chaque année par l’assemblée générale de la CNBF.

S’agissant des montants prévus en 2026 (en fonction de l’ancienneté) :

La cotisation sur le revenu professionnel :

Cette cotisation s’élève à 3,20 % du revenu professionnel de l’avant-dernière année. Ainsi, la cotisation annuelle fonde son calcul sur le revenu de l’année N-2. Toutefois, le montant pourra être corrigé dès lors que le revenu professionnel net de l’année en cours sera connu.

Le revenu annuel pris en compte par cette cotisation est plafonné selon le barème annuel officiel de la CNBF. En parallèle, les cotisations forfaitaires évoluent selon l’ancienneté (allant de la 1re année à la 6e année et au-delà).

À Noter :

Ce forfait est fixé chaque année par la CNBF et s’élève actuellement à 363 € pour la première année et 730 € pour la deuxième année.

Les exonérations de cotisations

Les exonérations de cotisations ne concernent que les cotisations forfaitaires du régime de retraite de base (et du régime d’invalidité-décès).

Les cas pour lesquels une demande d’exonération est possible sont :

- la maladie dûment constatée par un expert, d’une durée de six mois au moins dans l’année et ayant entraîné l’interruption totale de l’activité professionnelle ;

- l’insuffisance justifiée des ressources du ménage ;

- la création ou la reprise d’entreprise.

Avocats,

vous souhaitez gagner en visibilité ?

Essayez gratuitement Justifit

Quelles sont les cotisations au régime complémentaire des avocats ?

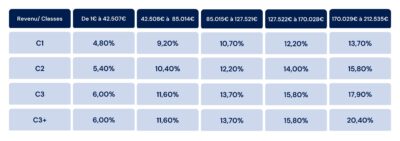

Son modèle de cotisation diffère du régime de base. En effet, celui-ci s’appuie sur des cotisations calculées sur le revenu net professionnel de l’avocat à hauteur des taux applicables aux 5 différentes tranches de revenu définies par le conseil d’administration de la CNBF chaque année. Ces tranches sont progressives (voir tableau ci-dessous).

Les taux de cotisation au régime de retraite complémentaire varient par ailleurs selon plusieurs classes, dont le choix revient à l’avocat. Depuis le 1er janvier 2015, une phase transitoire de 14 ans a débuté afin de conduire à l’augmentation progressive des cotisations. Ainsi, en 2023, les avocats ne choisissent plus qu’entre 3 classes de cotisations, contre 5 auparavant. En 2025, seules deux classes subsisteront et, à terme, en 2029, plus qu’une (alignée sur la classe la plus élevée).

Les différents taux de cotisation en fonction des classes et tranches de revenus en 2023 :

La Classe 3 peut être majorée au titre de la tranche de revenu la plus élevée (170 028 € à 212 535 €)

Détermination du montant de cotisation annuelle:

En fonction du montant du revenu annuel net professionnel d’avocat, plusieurs taux de cotisations peuvent être appliqués.

Exemples d’application avec les taux et barèmes du tableau ci-dessus :

- Maître X a un revenu de 30 000 € et a choisi la Classe 1. Son montant de cotisation annuelle sera donc calculé ainsi: 30 000 X 4,80% = 1440. Son montant de cotisation annuelle sera donc de 1440 €

- Maître Y a un revenu de 70 000 € et a choisi la Classe 1. Son montant de cotisation annuelle sera donc calculé ainsi: [(42 507 € x 4,8%) + ((70.000 – 42.507) x9,20%)] = 4569€. Son montant de cotisation annuelle sera donc de 4569 €

- Maître Z a un revenu de 70 000 € et a choisi la Classe 2. Son montant de cotisation annuelle sera donc calculé ainsi: [(42 507 € x 5,40%) + ((70.000 – 42.507) x10,40%)] = 5154 €. Son montant de cotisation annuelle sera donc de 5154 €

Le montant de cotisation annuelle permet ensuite l’acquisition de d’un certain nombre de points. Dès lors, choisir une classe plus élevée permettra d’obtenir davantage de points pour sa retraite complémentaire.

Par ailleurs, le montant de la cotisation annuelle versée est déductible du chiffre d’affaires.

Pour les nouveaux avocats, une cotisation forfaitaire s’applique lors des deux premières années d’inscription au barreau. A défaut de choix de classe, la Classe 1 leur sera attribuée.

Ce forfait est fixé chaque année par la CNBF et s’élève actuellement à 401€ (si Classe 1).

Le système de points :

Comme énoncé précédemment, le versement du montant de cotisation donne droit à un certain nombre de points par an.

L’utilité ? Lorsqu’un avocat souhaite partir à la retraite, la somme des points acquis au cours de sa carrière de l’avocat permettra de calculer le montant de sa pension complémentaire.

La CNBF fixe chaque année le Taux d’acquisition d’un point. En 2023, celui-ci est de 11,1654 €.

Ainsi, pour connaître le nombre de points acquis par an, il faut diviser le montant de cotisation annuelle par le taux d’acquisition.

Pour reprendre les exemples de Maître X, Y et Z, voici ce que cela donnerait en nombre de points :

- Pour Maître X : 1440 euros de cotisation complémentaire /11,1654 = 129 points.

- Pour Maître Y : 4569/11,1654 = 409 points

- Pour Maître Z : 5154/11,1654 = 462 points

Qu’est-ce que le régime invalidité-décès ?

Le régime invalidité-décès de la CNBF est financé par les cotisations des avocats. Il vise à protéger les avocats et leur famille contre les risques financiers liés à une invalidité ou au décès. Il est obligatoire et entre dans le champ de la protection retraite.

En cas d’invalidité, l’assuré bénéficie d’une rente d’invalidité pour une durée déterminée. En cas de décès, des rentes seront versées aux proches de l’assuré (conjoint survivant, orphelins).

Au-delà d’une cotisation forfaitaire de 161€ recouvré auprès de son barreau, l’avocat doit aussi cotiser. En 2023, la cotisation forfaitaire de l’avocat s’élève à 62€/an lors des quatre premières années d’inscription au barreau puis de 153€/an à partir de la cinquième année.

Comment savoir quelles seront mes cotisations en 2023 ?

Si vous souhaitez connaître le montant total des cotisations que vous aurez à payer, pas de panique ! Vous n’êtes pas obligés de faire cela de tête.

Le site de la CNBF propose un simulateur pour effectuer ce calcul.

Conclusion :

L’avocat a donc plusieurs cotisations obligatoires à payer auprès de la CNBF. Les cotisations au régime de base sont fixées année. Si parmi ces cotisations, certaines dépendent de l’ancienneté de l’avocat, la cotisation sur le revenu professionnel peut varier grandement d’un avocat à l’autre. Le montant de cotisation au régime complémentaire dépend de la classe de cotisation choisie et du revenu pro.

Si l’on prend le revenu annuel moyen d’un avocat en France (81000€ selon le CNB), l’ensemble des cotisations CNBF représente entre 8500 et 11500€ par an pour un avocat.

LE LIVRE BLANC :

«Le Guide de la retraite des avocats »

Avec toutes ces informations sur vos cotisations retraite, découvrez l’âge à partir duquel vous pourrez partir à la retraite, et sous quelles conditions : Avocats, quand et comment partir à la retraite ?

Vous cotisez afin de toucher lors de votre retraite une pension. Pour pouvoir estimer cette pension, voici l’article qui vous donnera les informations nécessaires : Quel est le montant de la pension de retraite d’un avocat ?

Si vous êtes pressé, retrouvez notre article qui résume tous les points nécessaires pour comprendre la retraite des avocats: Comment préparer sa retraite quand on est avocat ?

Sources :

https://www.avocatparis.org/actualites/le-regime-de-la-cnbf

https://www.la-retraite-en-clair.fr/

Historique de l’article

Notre équipe met régulièrement à jour les contenus de Justifit afin de garantir des informations claires, actuelles et utiles au plus grand nombre.

TÉLÉCHARGER GRATUITEMENT

LE LIVRE

BLANC :

« Le Guide de la retraite des avocats »

Articles similaires

Articles récents