Quel est le montant de la pension de retraite de l’avocat ?

Parler de retraite, c’est parler d’âge mais aussi d’argent. S’agissant de la retraite de l’avocat, en ce qu’elle est gérée par une caisse propre à la profession, sa méthode de calcul est moins connue. Il est donc important de savoir comment fonctionne le calcul de la retraite d’un avocat. Comment calculer sa pension de retraite de base ? Comment calculer ou estimer sa pension complémentaire ? En cas de décès, qu’en est-il de la pension réversion ? Voici toutes les réponses à ces questions essentielles pour préparer au mieux sa retraite !

Comment calculer sa pension de retraite ?

L’avocat touche une pension de retraite versée par la CNBF. Cette pension est la somme de la pension de retraite de base et de la pension de retraite complémentaire :

| Pension de retraite de l’avocat = Pension de base + Pension complémentaire |

Si l’on prend les chiffres de la CNBF en 2017, la moyenne des pensions de base des avocats était de 11 815 € brut et celle des pensions complémentaires de 17 815 € brut. Autrement dit, en 2017, la pension de retraite moyenne des avocats était de 29 630 €/an soit 2470 €/mois.

Il est donc nécessaire de savoir calculer le montant de sa pension de base mais aussi de sa pension complémentaire pour connaître le montant de sa retraite.

Avocats,

vous souhaitez gagner en visibilité ?

Essayez gratuitement Justifit

Comment calculer le montant de sa pension de base CNBF ?

La pension de base correspond à un montant forfaitaire fixé chaque année par la CNBF. Ce montant correspond au montant de la pension annuelle pour tous les avocats pour une carrière complète. Cela ne prend pas en compte les revenus de l’avocat. Le montant de la pension de base forfaitaire entière s’élève à 19 154 € brut par an en 2026. À cela s’ajoute la retraite complémentaire, calculée selon les points acquis au cours de la carrière. La valeur de service du point CNBF est fixée à 1,0262 €. D’après les dernières données de la Caisse, le montant annuel moyen global d’une pension d’avocat se situe autour de 35 000 €. Toutefois, ce montant peut varier selon plusieurs critères.

Le calcul général pour la pension de base est alors le suivant :

| Montant forfaitaire X nombre de trimestres CNBF / durée d’assurance requise X taux de liquidation |

Si vous avez atteint l’âge minimal légal pour partir à la retraite, que vous avez atteint la durée d’assurance requise pour bénéficier du taux plein et que vous avez uniquement cotisé auprès de la CNBF durant votre carrière, le calcul sera le suivant :

| Pension de base = Montant forfaitaire |

Si vous n’avez pas cotisé suffisamment auprès de la CNBF mais avez atteint la durée d’assurance tous régimes confondus, on parlera alors de pension proportionnelle. Le calcul de votre pension de retraite de base CNBF sera :

| Montant forfaitaire X nombre de trimestres CNBF / durée d’assurance requise selon l’année de naissance |

Exemple : Votre durée d’assurance requise pour bénéficier du taux plein est de 168 trimestres (soit 42 ans). Vous avez cotisé durant 40 ans auprès de la CNBF (soit 160 trimestres) et 2 ans auprès d’un autre régime de retraite (soit 8 trimestres). Votre pension de base CNBF sera donc de :

18 299 x 160 / 166 = 17 637 €/an soit 1 469 €/mois.

Il faut garder en tête que les 8 trimestres validés auprès d’un autre régime seront dûs par la ou les caisses de retraite correspondantes.

Si vous n’avez pas validé le nombre de trimestres requis (entre 160 et 172 selon votre année de naissance), le montant de votre pension de base va subir une décote d’1,25% par trimestre manquant dans la limite de 20 trimestres (soit une décote maximum de 25%). Le calcul sera donc le suivant :

| Montant forfaitaire – (1,25% X nombre de trimestres manquants) |

Exemples :

Il vous manque 2 années pour atteindre le taux plein soit 8 trimestres. Votre pension de base CNBF sera de 18 299 – (1,25% x 8) = 18 299 – 10% = 16 469 €/an soit 1 372 €/mois.

S’il vous manque 20 trimestres ou plus : Votre pension CNBF sera de 18 299 – 25% = 13 724 €/an soit 1 143 €/mois.

Si vous avez validé plus de trimestres que nécessaire :

Si l’avocat ne prend pas sa retraite alors qu’il a atteint le nombre de trimestres requis en fonction de son année de naissance, alors, une majoration s’appliquera à sa pension de base lors de la liquidation de sa retraite.

Cette majoration sur les trimestres supplémentaires sera de 0,75% par trimestre accompli après le 1er janvier 2004 et de 1,25 % par trimestre accompli après le 1er juillet 2010.

| Pension de base CNBF + Majoration de ((0,75 X nb de trimestres suppl. entre 2004 et 2010) + (1,25 X nb de trimestres suppl. depuis 2010) / 100 ) |

Exemple : Vous avez atteint la durée d’assurance requise et auriez pu toucher une pension de base CNBF de 16 000 €/an. Cependant, vous avez continué à travailler 10 trimestres durant la période 1er janvier 2004-1er juillet 2010 et 2 trimestres après juillet 2010.

Votre pension de base sera majorée de la manière suivante : 16 000 + Majoration de 10% = 16 000 + 1600 = 17 600 €/an soit

Cependant, au-delà de 220 trimestres validés à la CNBF, cette dernière fixe chaque année un montant fixe valant majoration. En 2023, ce montant s’élève à 4596 € par an.

| Au-delà de 220 trimestres : Pension de base CNBF majorée = Pension de base CNBF + 4596 € |

Comment calculer facilement le montant de la pension complémentaire CNBF ?

Découvrez dans un premier temps la manière de calculer votre pension complémentaire. Dans un second temps nous vous proposons un moyen d’estimer la pension complémentaire qui sera la vôtre lorsque vous prendrez votre retraite.

Calculer sa pension complémentaire :

Pour calculer la pension de retraite que vous toucherez, il vous faut le nombre de points que vous avez acquis grâce à vos cotisations. Ne vous inquiétez pas, vous pouvez connaître ce nombre de points sur votre espace personnel CNBF. Dès lors, le calcul sera le suivant :

| nombre de points X valeur du point X taux de liquidation |

Rappel : La valeur du point est fixée chaque année par la CNBF. En 2023, cette valeur est de 0,9815 soit ≈ 1. Afin de faciliter les calculs, la valeur du point utilisée dans les différents exemples sera de 1. (Bien sûr, pour plus de précision, vous pouvez utiliser 0,9815).

Hypothèse 1 : Vous avez acquis 20 000 points et avez atteint la durée d’assurance requise pour partir à la retraite ce qui signifie un taux de liquidation de 100%.

Votre pension complémentaire sera de :

20 000 x 1 x 100% = 20 000 €/an soit 1666 € par mois.

Hypothèse 2 : Vous avez acquis 20 000 points mais n’avez pas atteint la durée d’assurance requise pour partir à la retraite. Dès lors, il faudra déduire 5% par année manquante à votre taux de liquidation (1,25% par trimestre) dans la limite de 25%.

Dès lors, s’il vous manque 2 années, votre taux de pension sera de 90%.

Votre pension complémentaire sera donc de :

20 000 x 1 x 90% = 18 000 €/an soit 1500 €/mois.

S’il vous manque 5 années, votre taux de pension sera de 75%.

Votre pension complémentaire sera donc de :

20 000 x 1 x 75% = 15 000€/an soit 1250 €/mois

Hypothèse 3 : Vous avez actuellement 15 000 points après 30 ans d’exercice en tant qu’avocat. Pour connaître approximativement les points que vous aurez au moment de prendre votre retraite, il suffit de faire un produit en croix :

(15 000 x nombre d’années d’exercice lors de mon départ à la retraite) / 30

Si vous comptez partir après 40 années d’exercice de la profession d’avocat : votre nombre de points sera de : (15 000 x 40) / 30 = 20 000 points.

Pour connaître la pension correspondante, il suffira d’appliquer l’hypothèse 1 ou 2 (selon que votre durée d’assurance requise soit atteinte ou non après 40 ans d’exercice).

Estimer votre pension complémentaire :

Si vous ne connaissez pas votre nombre de points actuel, nous vous donnons les moyens de l’estimer afin de calculer approximativement le montant de votre pension complémentaire. Pour se faire, il faut :

- Estimer son revenu moyen durant sa carrière d’avocat. (81 000 € en moyenne en France).

- Savoir quelle a été votre classe de cotisation “moyenne” durant votre carrière.

- Se rappeler que la valeur d’acquisition d’un point est d’environ 11€

- Connaître sa durée de cotisation (nombre d’années de cotisation) ou celle envisagée lorsqu’on prendra sa retraite.

Grâce à tous ces éléments, il va être possible d’avoir un aperçu de votre future pension de retraite complémentaire. Ce calcul s’effectue en deux temps :

Première étape : Déterminer le montant de sa cotisation annuelle pour estimer son nombre de points à l’issue de sa carrière.

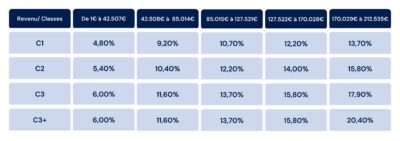

(Rappel des taux et barèmes 2023)

Comme pour l’impôt sur le revenu, les cotisations à la retraite complémentaire fonctionnent par tranches de revenus. La différence réside cependant dans l’existence de classes que l’avocat détermine chaque année qui impactent les taux de cotisations.

Le montant versé au titre de la cotisation au régime complémentaire de la CNBF vous donnera un certain nombre de points (1 point ≈ 11 € cotisés)

Voici quelque exemples variants selon le revenu et la classe de cotisation choisi (cf. tableau ci-dessus) :

Exemple 1 : Vous avez un revenu de 30 000 € et avez choisi la Classe 1. Votre montant de cotisation annuelle sera donc calculé ainsi: 30 000 X 4,80% = 1440.

Votre montant de cotisation annuelle sera donc de 1440 €

Votre nombre de points sera de 1440 / 11 = 130 points

Exemple 2 : Vous avez un revenu de 70 000 € et avez choisi la Classe 1. Votre montant de cotisation annuelle sera donc calculé ainsi:

[(42 507 € x 4,8%) + ((70.000 – 42.507) x9,20%)] = 4569

Votre montant de cotisation annuelle sera donc de 4569 €

Votre nombre de points sera de 4569 / 11 = 415 points

Exemple 3 : Vous avez un revenu de 70 000 € et avez choisi la Classe 2. Votre montant de cotisation annuelle sera donc calculé ainsi:

[(42 507 € x 5,40%) + ((70.000 – 42.507) x10,40%)] = 5154 €

Votre montant de cotisation annuelle sera donc de 5154 €

Votre nombre de points sera de 5154 / 11 = 468 points

Seconde étape : Estimez votre pension de retraite :

Maintenant que vous avez déterminé votre nombre de points en 2023. Il vous suffit de multiplier ce nombre par le nombre d’années de cotisations visées (pour partir à la retraite) ou effectuées (si vous avez atteint l’âge légal minimum de départ à la retraite et souhaitez prendre votre retraite). Cela vous donnera un ordre de grandeur quant à votre future retraite complémentaire.

Le calcul est donc le suivant :

| Nombre de points sur une année x Nombre d’années de cotisations x Taux de pension |

Hypothèse 1 : vous avez acquis 400 points en 2023. Vous comptez partir à la retraite une fois la durée d’assurance requise atteinte synonyme de taux plein, soit 43 annuités depuis la réforme des retraites 2023.

Vous aurez donc une pension complémentaire d’environ 400 x 43 x 100% = 17 200 €/an soit 1433 €/mois.

Hypothèse 2 : Vous avez acquis 400 points en 2023. Vous avez cotisé durant 41 années et comptez partir à la retraite dès l’âge minimum légal. Toutefois, il vous manquera 2 ans pour atteindre le taux plein. Dès lors votre taux de pension sera de 90% (décote de 5% par année manquante).

Vous aurez donc une pension complémentaire d’environ 400 x 41 x 90 % = 14 760 €/an soit 1230 €/mois.

Comment fonctionne la pension de réversion suite au décès d’un avocat ?

Lorsqu’un avocat décède, le conjoint survivant de ce dernier a droit à une pension de réversion.

Cette pension de réversion équivaut à 50% de la pension de base que l’avocat percevait ou à laquelle il aurait eu droit. Si aucune condition d’âge n’entre en jeu, il faut toutefois que le mariage ait duré plus de 5 ans ou qu’un enfant soit né de cette union.

Le conjoint aura également droit à 60% de la pension complémentaire à condition d’avoir plus de 50 ans et que le mariage ait duré plus de 5 ans. Cependant, ces conditions ne sont pas nécessaires si des enfants de moins de 21 ans ou des enfants étudiants de moins de 25 ans sont nés de ce mariage.

Par ailleurs, les enfants orphelins d’un avocat décédé avant d’avoir pris sa retraite bénéficient d’une rente jusqu’à 21 ans ou 25 ans s’ils poursuivent leurs études. Cette rente équivaut à 25% de la retraite de base entière, soit 4575€ en 2023, et 25% des points acquis jusqu’alors par le défunt dans le cadre du régime complémentaire.

LE LIVRE BLANC :

«Le Guide de la retraite des avocats »

Si vous ne comprenez pas les termes d’âge légal, de durée d’assurance, de taux plein, ne vous inquiétez pas, on vous explique tout dans cet article “Avocats, quand et comment partir à la retraite ?”

Si vous voulez en savoir davantage sur les cotisations CNBF, que ce soit celles du régime de base ou celle du régime complémentaire, notre article “Quelles sont les cotisations retraite des avocats ?” répondra à toutes vos interrogations !

Sources :

https://www.la-retraite-en-clair.fr/

https://www.previssima.fr/question-pratique/comment-calculer-la-retraite-de-base-des-avocats.html

Historique de l’article

Notre équipe met régulièrement à jour les contenus de Justifit afin de garantir des informations claires, actuelles et utiles au plus grand nombre.

TÉLÉCHARGER GRATUITEMENT

LE LIVRE

BLANC :

« Le Guide de la retraite des avocats »

Articles similaires

Articles récents