Loi résiliation mutuelle 2022

Vous souhaitez changer de mutuelle santé pour des raisons personnelles ou à cause d’un changement professionnel ? En 2022, la nouvelle loi résiliation infra-annuelle vous permet d’agir en conséquence. Qu’est-ce qui a changé en termes de résiliation depuis l’instauration de cette loi ? Comment résilier un contrat individuel pour passer à une mutuelle d’entreprise obligatoire ? Comment rédiger une demande de résiliation en application de la loi Chatel ? Consultez un avocat spécialisé en droit des assurances pour connaître les différents types d’assurances et bénéficier des meilleurs conseils. Focus sur la loi résiliation mutuelle 2022.

Loi résiliation mutuelle infra-annuelle

La résiliation infra-annuelle est relative aux contrats de mutuelle santé. Votée et entrée en vigueur depuis le 1er décembre 2020, elle apporte une réforme à la résiliation de mutuelle. Ci-dessous la liste des conditions qui ont changé :

- Possibilité de résilier après un an d’engagement ;

- Absence de frais de résiliation ;

- Une simplification des démarches (à la charge du nouvel assureur) ;

- Aucune justification à apporter.

C’est grâce à la loi Hamon de 2015 relative aux assurances auto-moto, aux assurances habitation et aux assurances affinitaires que la loi résiliation mutuelle infra-annuelle a pu être instaurée. Le principe est de permettre aux assurés de résilier quand ils le souhaitent, sans frais ni pénalités. Deux types de contrats sont visés par la loi infra-annuelle. En voici la liste :

- Le contrat individuel : signé par l’assureur et l’assuré. Ce dernier peut faire une résiliation de sa propre initiative ;

- Le contrat collectif : ce contrat de groupe est obligatoire en entreprise. Il permet à tous les salariés d’adhérer à une seule complémentaire santé. Seule l’entreprise est habilitée à demander une résiliation infra-annuelle.

Conseil :

Vous souhaitez profiter de la réforme apportée par la loi résiliation infra-annuelle pour mettre un terme à votre mutuelle santé actuelle ? Trouvez la complémentaire santé qui offre des garanties adaptées à vos besoins à un tarif plus compétitif sur un comparateur de mutuelles.

Comment fonctionne la résiliation infra-annuelle ?

Une fois que la date d’anniversaire du contrat de mutuelle est passée, l’assuré peut résilier à tout moment. Voici la liste des modalités de résiliation possibles :

- Par lettre ou tout support durable ;

- En ligne si le contrat a été conclu de la même manière ;

- Par déclaration effectuée au siège social ou chez le représentant de l’assurance contre récépissé ;

- Par acte extra-judiciaire ;

- Par lettre recommandée ou par recommandé électronique ;

- Par tout autre moyen mentionné dans la police d’assurance.

À noter :

La résiliation prend effet un mois suivant la réception de votre notification par votre ancien assureur. Il doit en confirmer la réception par écrit.

Loi résiliation mutuelle pour mutuelle obligatoire

La mutuelle obligatoire est une mutuelle santé à laquelle tout salarié ne peut refuser d’adhérer à l’embauche dans une entreprise. Cependant, s’il a déjà souscrit à une complémentaire santé individuelle, il peut faire une demande de dispense d’adhésion. Par ailleurs, s’il souhaite résilier sa mutuelle santé pour adhérer à la mutuelle d’entreprise, il doit envoyer une lettre de résiliation en LRAR à son assureur, avec un justificatif de contrat de mutuelle d’entreprise obligatoire.

Lettre résiliation loi Chatel mutuelle santé

La loi Chatel concerne les contrats individuels à tacite reconduction. Entrée en vigueur en 2005, elle permet aux assurés de résilier les contrats de la liste suivante avant la date d’échéance :

- Téléphonie ;

- Assurances ;

- Abonnements divers.

La date d’échéance peut varier d’une mutuelle à une autre, comme listé ci-dessous :

- Fixée au 1er janvier : même si le contrat a démarré à une autre date. Par exemple, si l’assuré a souscrit à l’assurance santé le 16 octobre 2019, il pourra résilier le 1er janvier 2021 ;

- Fixée au trimestre civil : l’assuré pourra résilier son contrat après 1 an et 1 semestre.

Quelles sont les obligations de la loi Chatel ?

La résiliation loi Chatel impose à l’assureur d’envoyer un avis d’échéance à son client, au moins un mois avant la date d’échéance, afin que celui-ci puisse résilier le contrat qui les lie. Un délai supplémentaire de 20 jours est accordé à l’assureur, dans le cas où le client n’a pas été averti de l’échéance dans le délai légal. Les trois possibilités listées ci-dessous s’offrent à l’assuré :

- L’avis d’échéance a été notifié plus de 15 jours avant l’échéance : l’assuré peut résilier sa mutuelle santé sous 15 jours ;

- L’avis d’échéance a été notifié moins de 15 jours avant l’échéance : il peut demander la résiliation de sa mutuelle santé sous 20 jours ;

- L’avis d’échéance n’a pas été notifié : il peut demander à résilier le contrat à tout moment.

Comment résilier un contrat avec la loi Chatel ?

Plusieurs raisons peuvent pousser un assuré à changer de mutuelle santé. Quelques-unes sont citées dans cette liste :

- Une hausse de tarif inexpliquée ;

- Un changement de situation familiale ou un changement matrimonial ;

- Un changement professionnel ;

- Un départ en retraite ;

- Un déménagement ou un départ à l’étranger.

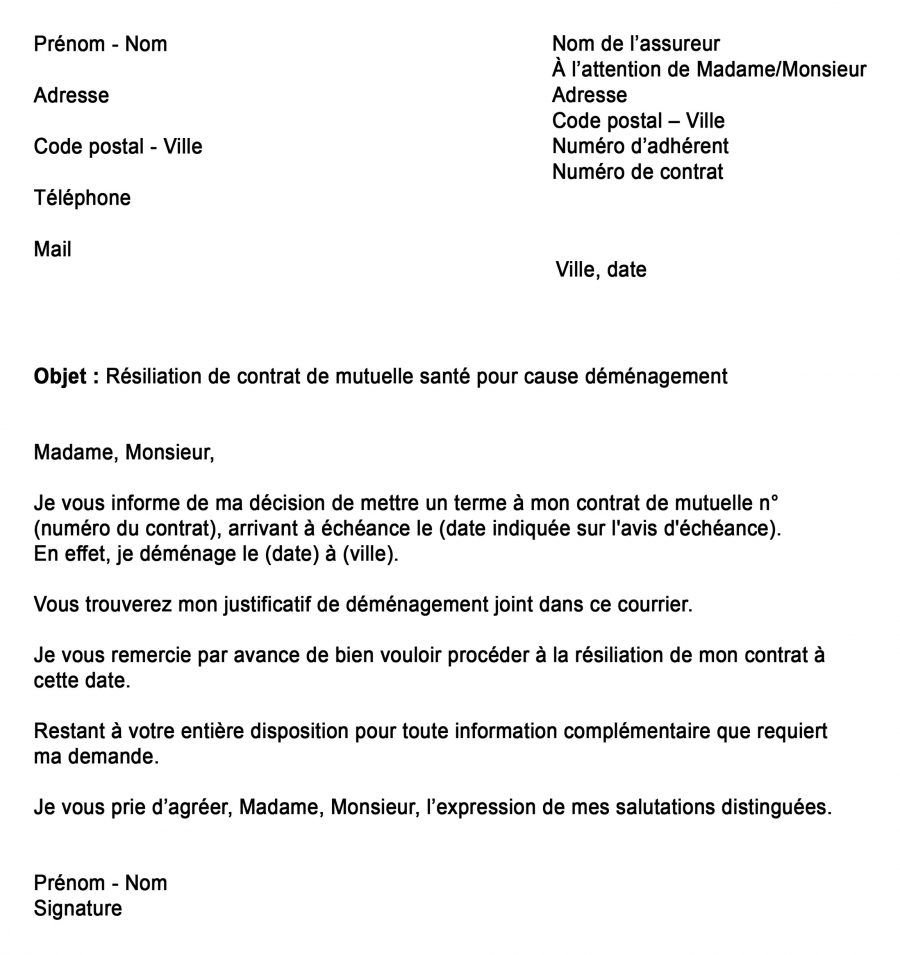

Si vous souhaitez résilier votre mutuelle à cause d’un changement de département par exemple, voici un modèle de lettre de résiliation pour vous inspirer. Télécharger en PDF.

Loi résiliation mutuelle entreprise

Depuis le 1er janvier 2016, la souscription d’une mutuelle d’entreprise est obligatoire pour tous les salariés. Toutefois, il est possible de la résilier à tout moment, en application de la loi n°2019-733 du 14 juillet 2019.

C’est quoi une mutuelle d’entreprise ?

La mutuelle d’entreprise est un contrat relatif aux frais de santé collectifs. Tous les employeurs de droit privé, qu’il s’agisse d’une entreprise ou d’une association, ont l’obligation de souscrire leurs salariés à une complémentaire santé, et de leur imposer d’y adhérer à l’embauche. Cette complémentaire santé, aussi appelée mutuelle d’entreprise, est donc obligatoire, et couvre une partie des frais de santé des salariés, en plus de celle remboursée par la Sécurité sociale.

À noter :

La souscription d’une mutuelle d’entreprise ne concerne pas les employeurs de la liste suivante :

- La fonction publique ;

- Les particuliers.

Comment fonctionne une mutuelle d’entreprise ?

La mutuelle d’entreprise obligatoire est une mutuelle collective. Elle est choisie par l’entreprise, et les cotisations sont négociées collectivement. Au moins 50 % sont financés par l’employeur, et le reste est déduit du salaire imposable du salarié. Elle profite à tous, car les cotisations sont partagées entre le salarié et son employeur.

Voici la liste des avantages :

- Pour le salarié : les cotisations sont moins élevées par rapport au contrat individuel. La mutuelle prend en charge ses frais de santé comme celles de sa famille ;

- Pour l’employeur : les contributions patronales sont exonérées des charges sociales.

La mutuelle d’entreprise comprend un panier de soins minimal, c’est-à-dire un niveau minimal de garanties. En voici la liste :

- L’intégralité du ticket modérateur sur les consultations, actes et prestations remboursables par l’assurance maladie, sous certaines réserves ;

- Le forfait journalier hospitalier ;

- Les frais dentaires (125 % du tarif de base remboursé par l’Assurance maladie) ;

- Les frais d’optique (forfaitaire par période de deux ans, annuellement pour les enfants).

À noter :

Certaines catégories de salariés peuvent se soustraire à l’affiliation à une mutuelle d’entreprise. En voici la liste :

- Les salariés sous CDD ;

- Les salariés sous CDD pour une durée inférieure à celle prévue par le contrat de mutuelle.

Si vous souhaitez en être dispensé, formulez une demande écrite à votre employeur.

Loi résiliation mutuelle entreprise

La loi du 14 juillet 2019 permet aux employeurs de résilier un contrat de mutuelle d’entreprise afin de souscrire une complémentaire santé plus avantageuse. Dans ce cas, les démarches sont à la charge du nouvel assureur. La résiliation peut aussi être envisagée par le salarié dans les cas listés ci-après :

- La démission : les frais de santé sont couverts par la mutuelle pour chômeur ou par la mutuelle de sa nouvelle entreprise ;

- Le licenciement : le salarié peut demander la portabilité de la mutuelle pendant une période d’un an maximum, selon son ancienneté dans l’entreprise ;

- La retraite : le salarié peut conserver sa mutuelle ou en choisir une nouvelle, plus adaptée à son statut de retraité ;

- Le départ à l’étranger ;

- L’affiliation à la mutuelle d’entreprise obligatoire de son conjoint.

À noter :

Pour résilier votre mutuelle d’entreprise obligatoire, voici la liste des démarches à faire :

- Envoyer une demande de résiliation par LRAR à votre assureur, dans un délai de 3 mois à partir du changement de votre situation ;

- Joindre à votre demande un justificatif d’affiliation à une nouvelle complémentaire santé.

En résumé, la résiliation infra-annuelle met un terme au piège du non-respect du préavis, en application de la loi Chatel, et permet de résilier une mutuelle à tout moment. Par conséquent, vous ne serez plus obligé de cotiser une année supplémentaire pour des garanties qui ne correspondent pas à vos besoins, la seule condition étant un an d’engagement avec votre ancien assureur. En ce qui concerne la mutuelle entreprise, elle est obligatoire, mais vous pouvez demander une dispense et choisir une mutuelle individuelle qui sera entièrement à votre charge. Consultez un avocat spécialiste en droit des assurances pour connaître les démarches à ce sujet.

Historique de l’article

Notre équipe met régulièrement à jour les contenus de Justifit afin de garantir des informations claires, actuelles et utiles au plus grand nombre.

Besoin d’un avocat ?

Trouvez un avocat simplement et sans inscription sur la plateforme Justifit

Choisissez votre avocat

Cherchez l’avocat qui vous convient le mieux parmi 2000 avocats. Nous vous mettrons en relation.

Contacter un avocatAvis des utilisateurs Justifit :

Articles similaires