Reconnaissance de dette : 6 points pour négocier comme un pro ?

En cas de besoin financier urgent, le crédit entre particuliers reste la solution la plus rapide. Cependant, ce type de prêt présente des risques pour le créancier, dont le plus important est le non-remboursement. En cas de litige, il est conseillé de consulter un avocat spécialiste en recouvrement de dette. Néanmoins, il est possible de faire établir une reconnaissance de dette afin de s’assurer le remboursement d’un crédit entre particuliers. Quelles sont les formalités de la reconnaissance de dette ?

En résumé infographie : Télécharger le PDF

Qu’est-ce qu’une reconnaissance de dette ?

En 2017, bien que 64 % des salariés n’étaient pas intéressés par le prêt entre particuliers, plus de 20 % des travailleurs gagnant plus de 50 000 € ont envisagé cette possibilité. En effet, le système de prêt entre particuliers offre un avantage majeur qui est de supprimer l’intermédiaire, la banque en l’occurrence. Cependant, bien que le prêt entre particuliers soit intéressant, ce type de crédit présente un risque élevé de non-paiement pour le prêteur.

La reconnaissance de dette est un document établi par le débiteur et le créancier. Elle a pour objet de prouver l’existence d’un prêt entre les deux parties et de définir les modalités de remboursement. Selon les articles 1360 à 1362 du Code civil, il n’est pas obligatoire de signer une reconnaissance de dette si la somme empruntée est inférieure ou égale à 1 500 €. En effet, l’absence d’une reconnaissance de dette ne constitue pas un obstacle pour prouver l’existence d’un prêt. La rédaction de cet acte est également inutile dans le cas d’un prêt entre deux commerçants, qui est un acte commercial. Par contre, pour une somme excédant 1 500 €, l’établissement de la reconnaissance de dette devient obligatoire.

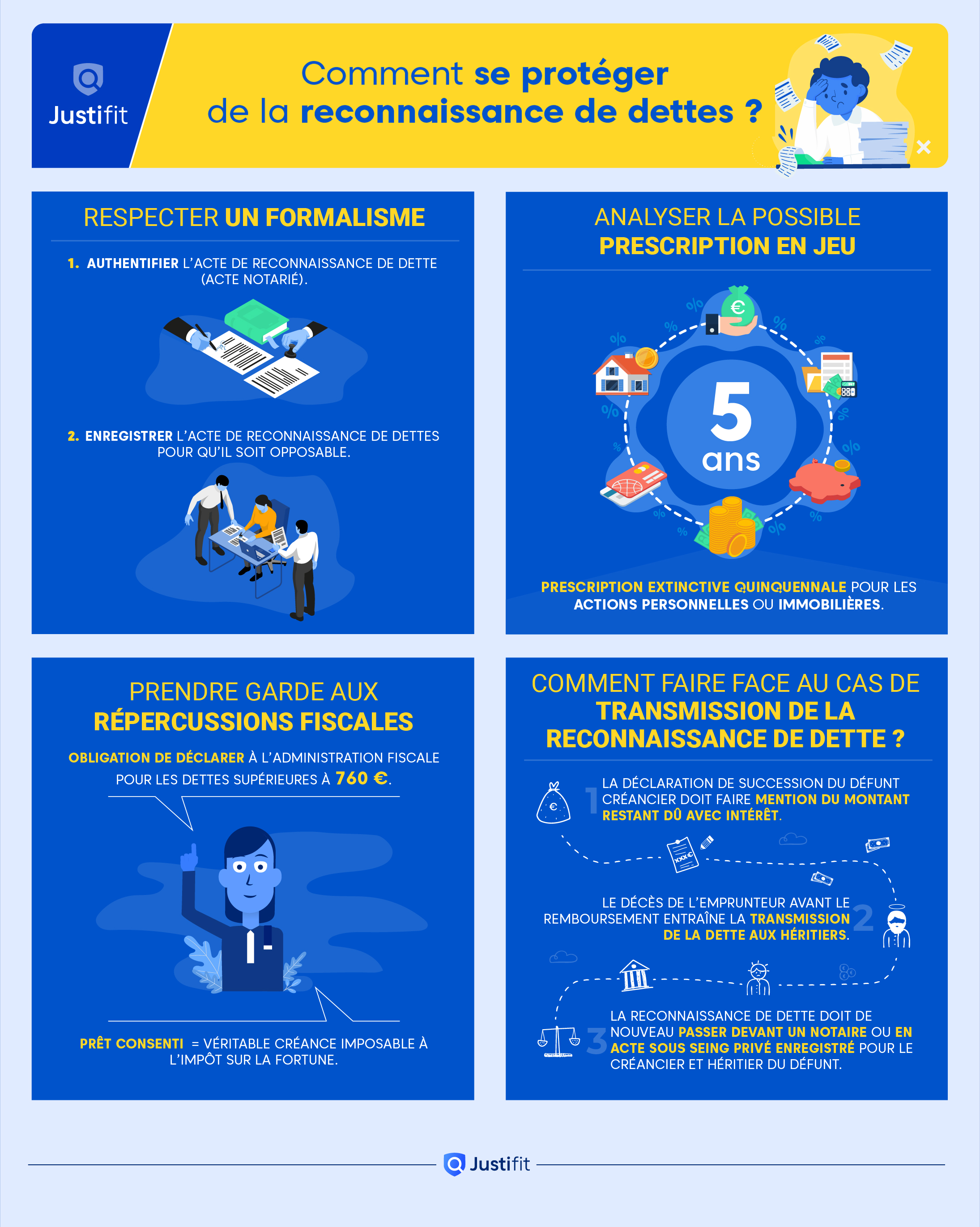

Pour être valide juridiquement, la lettre de reconnaissance de dette doit respecter un formalisme bien précis.

À noter :

Il est possible qu’une reconnaissance de dette stipule le paiement d’un intérêt. Cependant, le taux appliqué ne doit pas excéder le seuil défini par la loi.

La reconnaissance de dette doit-elle être déclarée aux impôts ?

En général, il est obligatoire de déclarer les modalités du prêt à l’administration si la somme dépasse 760€.

Cette obligation est définie par l’article 49 B de l’annexe 3 du Code général des impôts.

Les formalités de la déclaration

Il est obligatoire, que ce soit pour le créancier ou le débiteur, de déclarer à l’administration fiscale le montant du prêt s’il dépasse 760 €.

Les formalités pour le débiteur

Pour le débiteur, la déclaration est obligatoire si les montants empruntés restent en dessous du minimum, mais que leur somme est supérieure à celui-ci. Elle doit être effectuée en même temps que la déclaration du revenu annuel.

Les formalités pour le créancier

Pour le créancier, il n’est pas nécessaire de faire une déclaration à l’administration fiscale s’il a accordé un prêt à un seul individu. Cependant, s’il a prêté de l’argent à plusieurs personnes et que le montant total dépasse 760 €, il doit remplir le formulaire de déclaration n°2062.

La déclaration des intérêts

Si la reconnaissance de dette stipule le versement d’un intérêt, il est obligatoire de le déclarer par l’imprimé n°2561. De plus, le créancier doit signaler l’intérêt qu’il a perçu lors de la déclaration de revenus. Celui-ci doit figurer dans les revenus de capitaux mobiliers.

Bon à savoir :

L’omission de la déclaration d’un prêt entre particuliers est sanctionnée par le paiement d’une amende de 150 €.

Formalisme de la lettre

L’établissement de la reconnaissance de dette est encadré par le Code civil français. Le non-respect des conditions de forme entraine la nullité de l’acte.

La forme de la reconnaissance de dette

Selon l’article 1359 du Code civil, la reconnaissance de dette peut être rédigée :

- Entre les deux contractants et prendre la forme d’un acte sous seing privé ;

- Devant un notaire et établie sous forme d’un acte authentique.

La reconnaissance de dette notariée engendre des frais. Cependant, elle offre des avantages non négligeables, tels que la valeur juridique de l’acte et les conseils juridiques du notaire. De plus, la reconnaissance de dette est enregistrée automatiquement, si elle est rédigée auprès d’un notaire. L’enregistrement de la reconnaissance de dette permet au créancier de récupérer son argent sans un recours judiciaire. En effet dans ce cas, un huissier peut directement intervenir pour le remboursement de la dette.

À noter :

L’enregistrement de la reconnaissance de dette rédigée sous forme d’un acte sous seing privé n’est pas obligatoire. Si les parties souhaitent le faire, elles peuvent déposer la lettre au service des impôts des entreprises.

Les mentions obligatoires de la reconnaissance de dette

Quelle que soit la forme choisie (acte authentique ou acte sous seing privé), la reconnaissance de dette doit comprendre les mentions obligatoires suivantes pour être valide :

- Le nom, les prénoms et la date de naissance des contractants ;

- La date de la signature de l’acte ;

- La signature du débiteur

- Le montant de la dette, en chiffres et en lettres : en cas de différence entre la somme due en chiffres et en lettres, la somme écrite en lettres prévaudra ;

- La date à laquelle la somme prêtée doit être payée ;

- Le taux d’intérêt.

La reconnaissance de dette peut être établie en version électronique. Néanmoins, la signature du débiteur doit, impérativement, rester manuscrite.

Bon à savoir :

Pour la reconnaissance de dette électronique établie avant 2015, la somme d’argent due devait être écrite de la main du débiteur aussi bien en chiffres et qu’en lettres. Cependant, dans un arrêté rendu en 2015, la Cour de cassation a accepté l’écriture de cette mention en version numérique. La mention manuscrite est toutefois conseillée afin de constituer une preuve ne soulevant ni débat ni interprétation.

Le coût d’une lettre de reconnaissance de dette

La rédaction d’une reconnaissance de dette sous seing privé est gratuite. Cependant, pour la reconnaissance de dette notariée, il faut tenir compte du frais de notaires. À la fois professionnel libéral et officier public, le notaire doit présenter des frais règlementés pour certaines prestations et est libre de définir ses propres tarifs pour d’autres, comme les services de conseil. Pour la reconnaissance de dette, les tarifs sont encadrés par le décret n°78-202 du 8 mars 1978, modifié par l’arrêté du 26 février 2016. Ils sont proportionnels à la somme empruntée, suivant un barème :

- 1,315 % pour un montant de moins de 6 500 € ;

- 0,542 % pour un montant entre 6 500 € et 17 000 € ;

- 0,362 % pour un montant entre 17 000 € et 60 000 € ;

- 0,271% pour un montant supérieur à 60 000 €.

Reconnaissance de dette : les moyens d’action du créancier en cas de non-remboursement

En cas de défaut de paiement de la dette par le débiteur, le créancier dispose de deux moyens d’action. Dans un premier temps, il peut envoyer une lettre recommandée de mise en demeure, avec accusé de réception au débiteur. Si celui-ci ne remplit pas son obligation, le créancier peut saisir le juge d’instance et solliciter une injonction de payer. Si la demande est acceptée, un huissier sera chargé de la récupération de la dette.

À noter :

Avant 2016, la juridiction de proximité était le tribunal compétent pour trancher le litige concernant une dette n’excédant pas 4 000 euros. Au-delà de cette somme, le créancier devait demander l’injonction de payer au tribunal judiciaire. Cependant, depuis la loi de modernisation de la justice du XXIe siècle en 2016, la juridiction de proximité a été supprimée. Désormais, la procédure devant cette juridiction n’est plus possible. Le seul tribunal compétent est le tribunal judiciaire.

La prescription d’une reconnaissance de dette

Selon l’article 2224 du Code civil, le créancier peut intenter une action en justice dans un délai de cinq ans afin de récupérer la somme qui lui est due. Ce délai de prescription court à partir du jour de l’envoi de la lettre de mise en demeure au débiteur.

Si le créancier n’agit pas durant ces cinq ans, il perd son droit au remboursement de la dette.

Le décès de l’un des contractants avant le remboursement de la dette

À la disparition du débiteur, sa déclaration de succession doit inclure le montant restant dû et les intérêts non payés à la date du décès. Si le créancier est l’un de ses héritiers, la dette ne peut être déduite de la succession que si la reconnaissance de dette a été établie sous forme d’un acte sous seing privé ou auprès d’un notaire. De plus, l’acte devait être enregistré.

En cas de décès de l’emprunteur, la dette est inscrite au passif de la déclaration de succession et sera, ainsi, transmise à ses héritiers.

Pour conclure, la reconnaissance de dette est un document indispensable lors de l’octroi d’un prêt à un ami ou un membre de la famille. En effet, elle permet de se protéger contre un éventuel non-remboursement. Elle constitue une preuve de l’existence d’un prêt pour le créancier lors de la procédure de recouvrement de créance. Pour avoir une valeur juridique, la reconnaissance de dette doit respecter des règles de forme bien précises.

Historique de l’article

Notre équipe met régulièrement à jour les contenus de Justifit afin de garantir des informations claires, actuelles et utiles au plus grand nombre.

Choisissez votre avocat

Cherchez l’avocat qui vous convient le mieux parmi 2000 avocats. Nous vous mettrons en relation.

Contacter un avocatAvis des utilisateurs Justifit :

Articles similaires