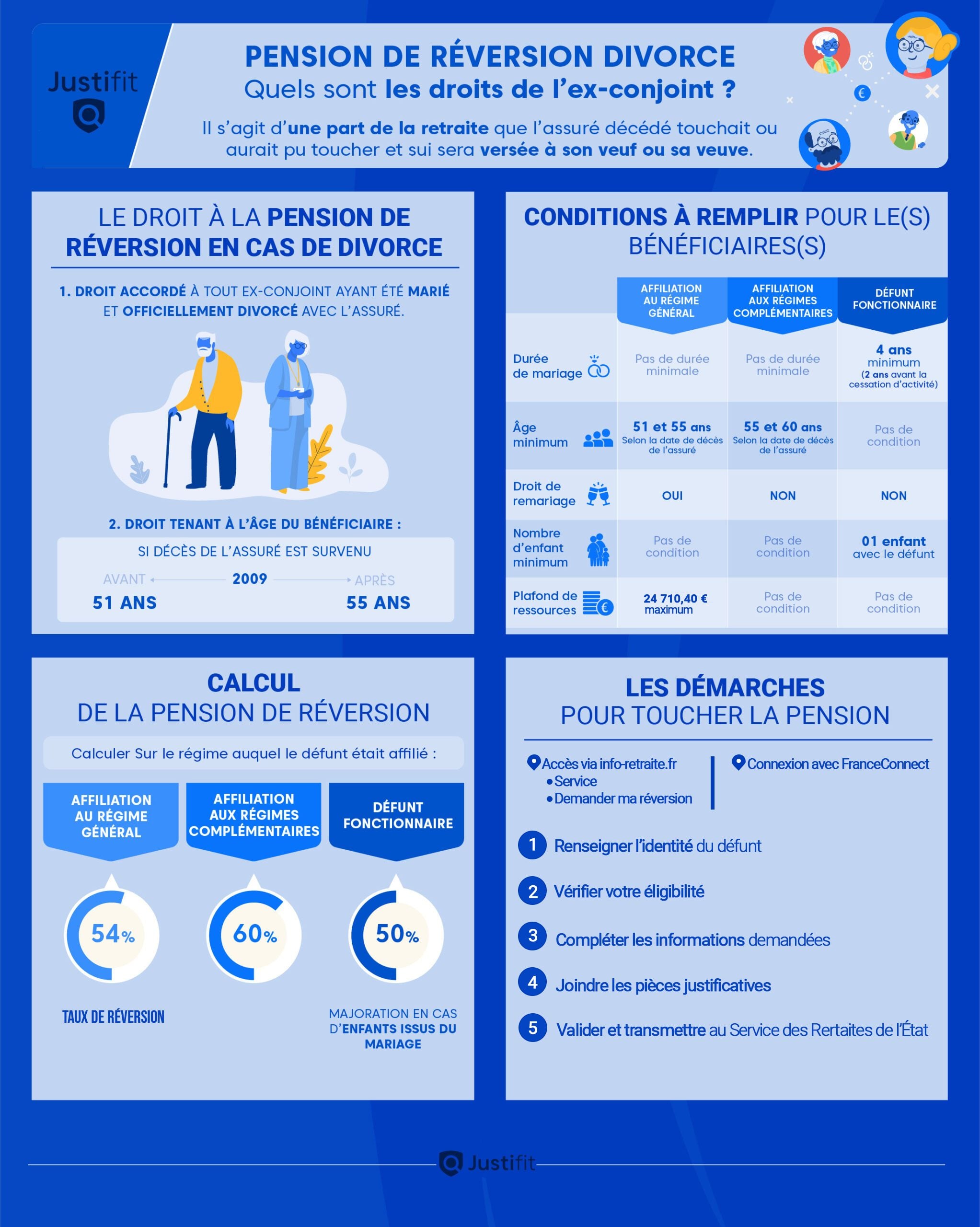

Pension de réversion après divorce : Droits de l’ex-conjoint

La loi prévoit le versement d’une pension de réversion au conjoint d’un assuré décédé si ses ressources ne dépassent pas un certain montant fixé par décret. Elle correspond à une partie de la retraite que le défunt devait continuer à percevoir. Cette règle est également valable en cas de divorce et si le conjoint survivant « divorcé » s’est remarié. Si cette situation vous concerne, demandez conseil à un avocat spécialisé dans les demandes et révisions de pension alimentaire, ou à un avocat spécialisé en divorce, pour connaître vos droits.

Voici une infographie résumant les conditions et le mode de calcul de la pension de réversion, appliqués selon les différents régimes de retraite, ainsi que les démarches nécessaires pour les bénéficiaires :

À RETENIR : Est-ce que mon ex-conjoint a droit à la pension de réversion après notre divorce ?

- La pension de réversion est accordée au conjoint survivant divorcé de son ex-conjoint défunt.

- Le montant de la pension de réversion est calculé sur celui de la retraite que touchait le conjoint décédé.

Vous voulez en savoir plus sur la pension de réversion après un divorce ? Lisez ce qui suit.

Qui peut bénéficier de la pension de réversion après un divorce ?

Suite au décès d’une personne percevant une assurance retraite, la pension dite de réversion est versée à sa veuve ou son veuf. Il s’agit d’une partie de la retraite que la personne décédée percevait du temps de son vivant.

Ainsi, le versement de cette pension de réversion est accordé au conjoint survivant du défunt, mais aussi à son ex-conjoint suite à un divorce. Si la personne décédée s’est mariée plusieurs fois, ses ex-conjoints et son conjoint survivant se partagent la pension de réversion selon un calcul au prorata et en fonction de la durée du mariage.

Voici les conditions requises pour percevoir la pension de réversion :

- Toute personne mariée ou ayant été mariée au conjoint décédé peut bénéficier de cette pension ;

- Il est obligatoire de présenter un acte de mariage officialisé et signé pour que l’ex-conjoint « officiellement divorcé » puisse percevoir cette pension, et ce, quel que soit le régime de retraite de l’époux ou de l’ex-époux défunt ;

- Le PACS et le concubinage ne sont pas pris en compte pour l’attribution de la pension de réversion, même si le couple a eu des enfants ;

- Les ressources annuelles brutes du demandeur ne doivent pas dépasser 24 710,40 € pour une personne seule, ou 39 536,64 € si la personne vit en couple.

Cette infographie éclaire sur les droits à la pension de réversion en cas de divorce :

Quelles sont les conditions liées à l’âge et au mariage ?

Comme la pension de réversion est une pension de retraite, seules les personnes ayant atteint un certain âge peuvent en bénéficier. Le régime d’affiliation du défunt détermine l’âge minimum requis.

Si l’âge minimum requis n’est pas atteint au moment du décès, le conjoint ou ex-conjoint demandeur doit attendre avant de faire sa demande.

Pour les conditions liées au mariage, les conditions d’octroi de la pension de réversion dépendent également du régime d’affiliation de l’assuré décédé.

La pension de réversion est-elle affectée par un remariage ?

L’obtention de la pension de réversion peut être affectée par le remariage selon le régime d’affiliation du défunt.

- Dans le régime général, le remariage du conjoint ou ex-conjoint survivant n’a pas d’effet sur la pension de réversion.

- Dans le régime complémentaire de l’AGIRC-ARRCO, le remariage annule totalement ce droit.

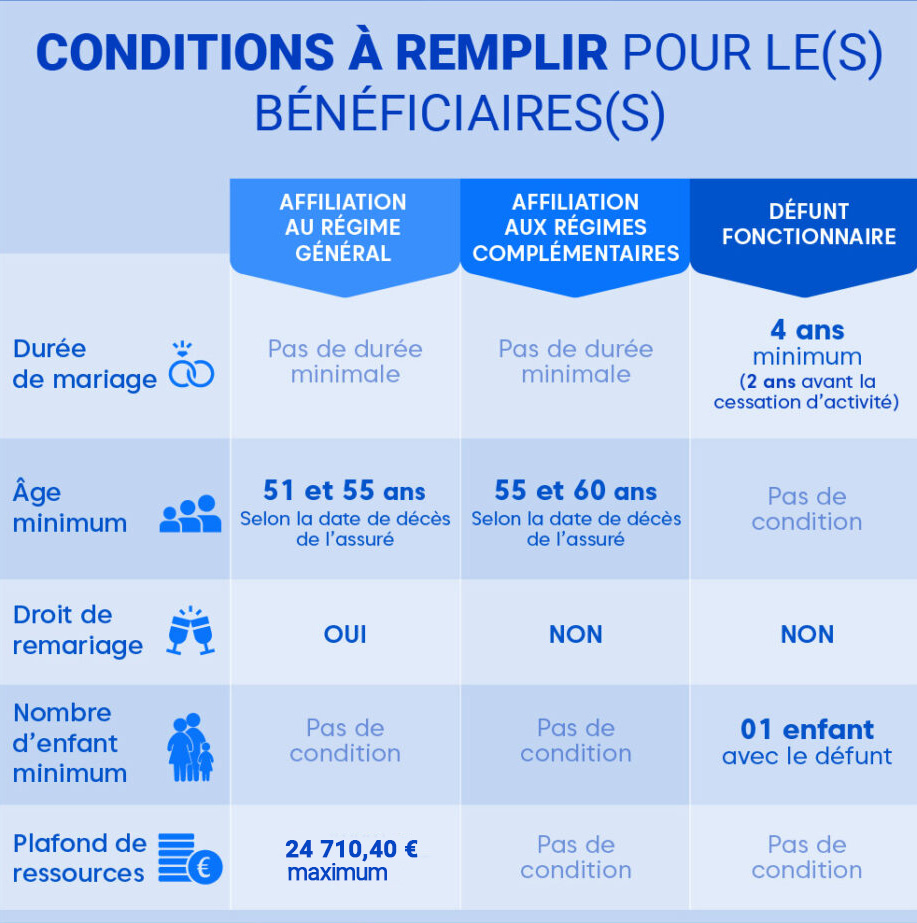

Quels sont les critères spécifiques selon les régimes ?

Cette infographie détaille les conditions essentielles à remplir pour être éligible à la pension de réversion, incluant l’âge minimum requis, la durée du mariage, et le plafond de ressources applicable, divisées clairement par régime social : privé, public, et régimes complémentaires :

Comme mentionné plus haut, les conditions d’obtention de la pension de réversion varient en fonction du régime d’affiliation.

- Régimes du privé (Assurance Retraite, CNAVPL, MSA)

- Âge minimum requis : 55 ans

- Durée de mariage : aucune condition

- Plafond annuel de ressources : 24 710,40 € pour une personne seule, ou 39 536,64 € pour un couple.

- Régimes de base du Public

Caisse nationale de retraites des agents des collectivités locales (CNRACL) pour les Fonctionnaires territoriaux et hospitaliers et Service des Retraites de l’État (SRE) pour les Fonctionnaires civils d’État, magistrats et militaires.

- Âge minimum requis : aucun

- Durée de mariage : 4 ans, ou 2 ans avant le départ à la retraite. Cette règle ne s’applique pas si un ou plusieurs enfants sont nés de l’union

- Plafond annuel de ressources: aucun

Institution de Retraite Complémentaire des Agents Non-Titulaires de l’État et des Collectivités publiques (IRCANTEC) pour les agents non titulaires de la fonction publique

- Âge minimum : 50 ans

- Durée de mariage : 4 ans minimum, réduite à 2 ans si l’assuré décédé était âgé de moins de 55 ans ou s’il n’avait pas encore pris sa retraite. Cette condition est également supprimée si un ou plusieurs enfants sont nés de l’union.

- Plafond annuel de ressources : aucun

- Pension de réversion dans les régimes complémentaires

AGIRC-ARRCO (salarié du privé ou salarié agricole)

- Conditions : mariage, âgé d’au moins 55 ans, ne pas s’être remarié

- Plafond de ressources: aucun

Retraite complémentaire des indépendants (RCI) (artisan, commerçant, industriel)

- Conditions : mariage, être âgé d’au moins 55 ans

- Plafond de ressources : ne doit pas dépasser 92 736 €

- Montant : 60 % de la pension basée sur les points de l’assuré décédé

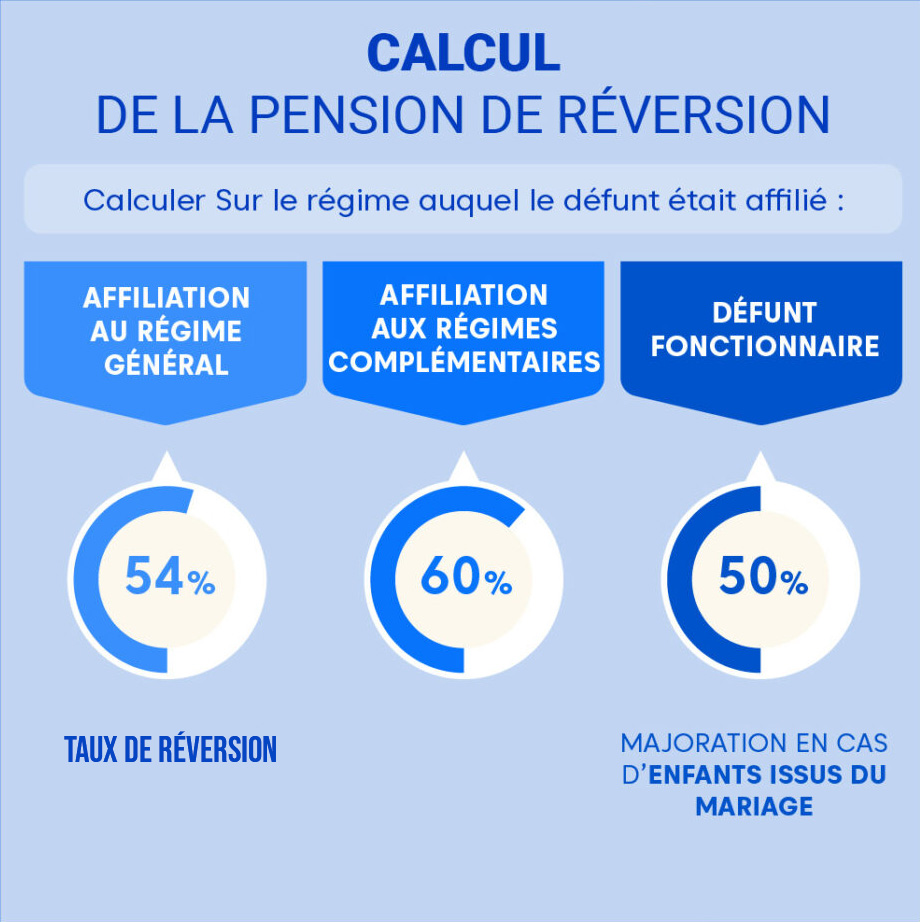

Comment est calculé le montant de la pension ?

Cette infographie fournit un aperçu complet sur le calcul de la pension de réversion, expliquant les pourcentages appliqués selon les différents régimes (privé, public, complémentaires) :

Le calcul du montant de la pension de réversion s’effectue sur la base de la retraite que le défunt touchait ou aurait dû toucher. Il diffère selon le régime d’affiliation du défunt, et peut également subir des minorations ou des majorations en fonction de la situation du demandeur.

Mode de calcul dans le régime complémentaire AGIRC-ARRCO

La pension de réversion est calculée sur la base des points acquis par le défunt. Voici les éléments à prendre en compte :

- Taux de réversion de 60 % ;

- Absence de conditions de ressources du demandeur ;

- Suppression du droit à la pension de réversion en cas de remariage.

Mode de calcul dans le régime général

Dans le régime général, le mode de calcul de la pension de réversion prend en compte plusieurs critères :

- Le taux de réversion de 54 % ;

- Le montant de la retraite de base du défunt ;

- Les ressources du conjoint ou ex-conjoint demandeur (plafond fixé à 24 710,40 € brut/an pour une personne seule ou 39 536,64 € pour un couple) ;

- Les éventuelles majorations (majoration de 10% si 3 enfants à charge, 11,1% pour un demandeur âgé d’au moins 67 ans et ayant des ressources modestes).

Montant minimum de la pension de réversion

Deux situations sont à distinguer :

- Si le défunt justifiait d’au moins 15 ans d’assurance au régime général (soit 60 trimestres), le montant minimum garanti est de 3 983,29 € par an, soit 331,94 € par mois ;

- Si le défunt avait cotisé moins de 15 ans (soit moins de 60 trimestres) au régime général, le montant minimum garanti de la pension de réversion est ajusté proportionnellement au nombre de trimestres acquis.

Exemple : Si le défunt avait seulement 45 trimestres (au lieu de 60), le montant minimum est calculé ainsi : 45 /60 × 331,94 € = 248,95 € par mois

Montant maximum de la pension de réversion

Le montant ne peut dépasser 54 % de la retraite que percevait (ou aurait perçue) le défunt. Il n’existe pas de plafond en soi, mais le versement peut être réduit si le total des ressources du bénéficiaire excède les plafonds légaux.

Cumul de deux pensions de réversion ou avec d’autres pensions

Il est possible de cumuler une pension de réversion avec une autre pension. De même, le bénéficiaire peut cumuler deux pensions de réversion, auxquelles peut éventuellement s’ajouter la majoration pour enfants à charge. Toutefois, le cumul n’est pas possible si le défunt était affilié à l’un des régimes suivants :

- Pensions de l’État ;

- Régime de la caisse nationale de retraite des agents des collectivités locales (CNRACL) ;

- Régime de retraite du régime de l’établissement national des invalides de la marine (ENIM) ;

- Régime de retraite du fonds spécial des pensions des ouvriers des établissements industriels de l’État (FSPOEIE) ;

- Régime de retraite de la caisse autonome nationale de sécurité sociale dans les mines (CANSSM).

Que se passe-t-il si plusieurs ex-conjoints existent ?

Si le défunt a été marié plusieurs fois, la pension de réversion est partagée entre les ex-conjoints. Dans ce cas, la distribution s’effectue au prorata du temps de mariage. Par exemple, le premier mariage du défunt a duré 20 ans, ensuite il a divorcé puis s’est remarié pendant une durée de 10 ans. Ainsi, le conjoint survivant du défunt bénéficie du 1/3 de la pension, tandis que l’ex-conjoint en obtient 2/3.

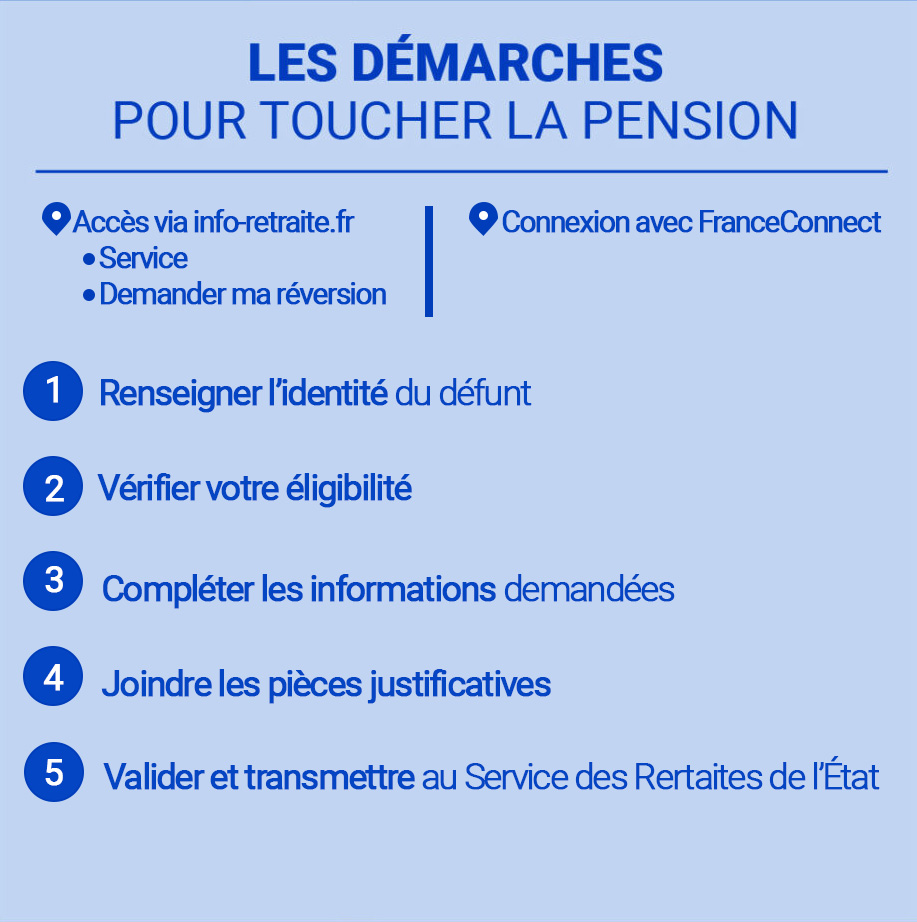

Quelles sont les démarches à suivre pour faire la demande ?

Cette infographie propose un guide visuel sur les démarches à suivre pour toucher la pension de réversion :

Pour demander une pension de réversion, le demandeur peut accéder au service en ligne « demander ma réversion » depuis le portail info-retraite et en accédant à son compte via FranceConnect.

Voici les étapes à suivre :

1. Renseigner l’identité du défunt

2. Vérifier l’éligibilité à l’obtention d’une pension de réversion

3. Fournir les informations complémentaires demandées

4. Transmettre les pièces justificatives nécessaires :

- Copie de votre acte de naissance

- Relevé d’identité bancaire (RIB ou RICE) à votre nom

- Deux derniers avis d’imposition sur le revenu

- Copie de votre livret de famille

- Copie de l’acte de naissance de la personne décédée

5. Valider et envoyer la demande au Service des Retraites de l’État.

Pourquoi faire appel à un avocat ?

L’avocat joue un rôle essentiel dans la procédure de demande d’une pension de réversion. Son aide juridique est précieuse pour permettre au demandeur de faire valoir ses droits et faciliter ses démarches légales et administratives parfois complexes.

Voici de quelle manière un avocat peut s’avérer utile :

- Évaluer l’éligibilité: un avocat est apte à déterminer si l’ex-conjoint réunit toutes les conditions d’éligibilité pour demander une pension de réversion.

- Clarifier les droits de l’ex-conjoint: le juriste peut également clarifier les droits de l’ex-conjoint qui fait la demande de pension de réversion, notamment dans certaines situations particulières comme le remariage et le divorce multiple.

- Contester un éventuel refus: en cas de refus de la pension de réversion, l’avocat peut représenter l’ex-conjoint. Il formule les contestations ou entame les recours auprès des organismes de retraite.

- Assurer les procédures judiciaires: si cela est nécessaire, l’avocat est en mesure d’engager des procédures judiciaires en vue de contester un refus d’octroi de la pension de réversion.

- Assurer un rôle de médiation: l’avocat facilite la médiation en cas de désaccord entre les ex-conjoints concernant la répartition de la pension de réversion.

En cas de divorce et de décès d’un conjoint, la loi encadre l’octroi de la pension de réversion. L’ex-conjoint qui souhaite en bénéficier doit en faire la demande auprès de la caisse de retraite. Plusieurs critères, comme l’âge et la durée du mariage, entre autres, sont pris en compte pour déterminer le montant de la pension de réversion.

POINTS CLÉS À RETENIR

- Le conjoint ou l’ex-conjoint survivant d’un défunt peut demander à bénéficier d’une pension de réversion ;

- Si le défunt s’est marié plusieurs fois, la pension de réversion est partagée entre les ex-conjoints ;

- Il revient à l’ex-conjoint de faire sa demande de pension de réversion, en s’aidant des services d’un avocat afin de faciliter ses démarches.

Articles Sources

- service-public.fr - https://www.service-public.fr/particuliers/vosdroits/F13104

- retraitesdeletat.gouv.fr - https://retraitesdeletat.gouv.fr/deces/les-demarches/comment-demander-la-pension-de-reversion

- info-retraite.fr - https://www.info-retraite.fr/portail-info/sites/PortailInformationnel/home/mes-droits-a-la-retraite/ma-vie-personnelle-1/famille/pension-de-reversion-1.html

- agirc-arrco.fr - https://www.agirc-arrco.fr/particuliers/ma-retraite/demander-ma-retraite/la-pension-de-reversion/

Historique de l’article

Notre équipe met régulièrement à jour les contenus de Justifit afin de garantir des informations claires, actuelles et utiles au plus grand nombre.

Choisissez votre avocat

Cherchez l’avocat qui vous convient le mieux parmi 2000 avocats. Nous vous mettrons en relation.

Contacter un avocatAvis des utilisateurs Justifit :

Articles similaires