L’URSSAF de l’auto-entrepreneur en 2025

En optant pour le statut d’auto-entrepreneur, vous bénéficiez de nombreux avantages comme la franchise en base de TVA, l’Aide aux créateurs et repreneurs d’entreprises (Acre) et certaines exonérations d’impôts sur les bénéfices. Ceci, étant, l’auto-entrepreneur est tenu à certaines obligations notamment ceux vis à vis de l’URSSAF. En 2025, vous souhaitez garder votre statut d’auto-entrepreneur ? Un avocat spécialisé en auto-entreprise peut vous détailler les avantages et les obligations qui caractérisent ce choix en 2025.

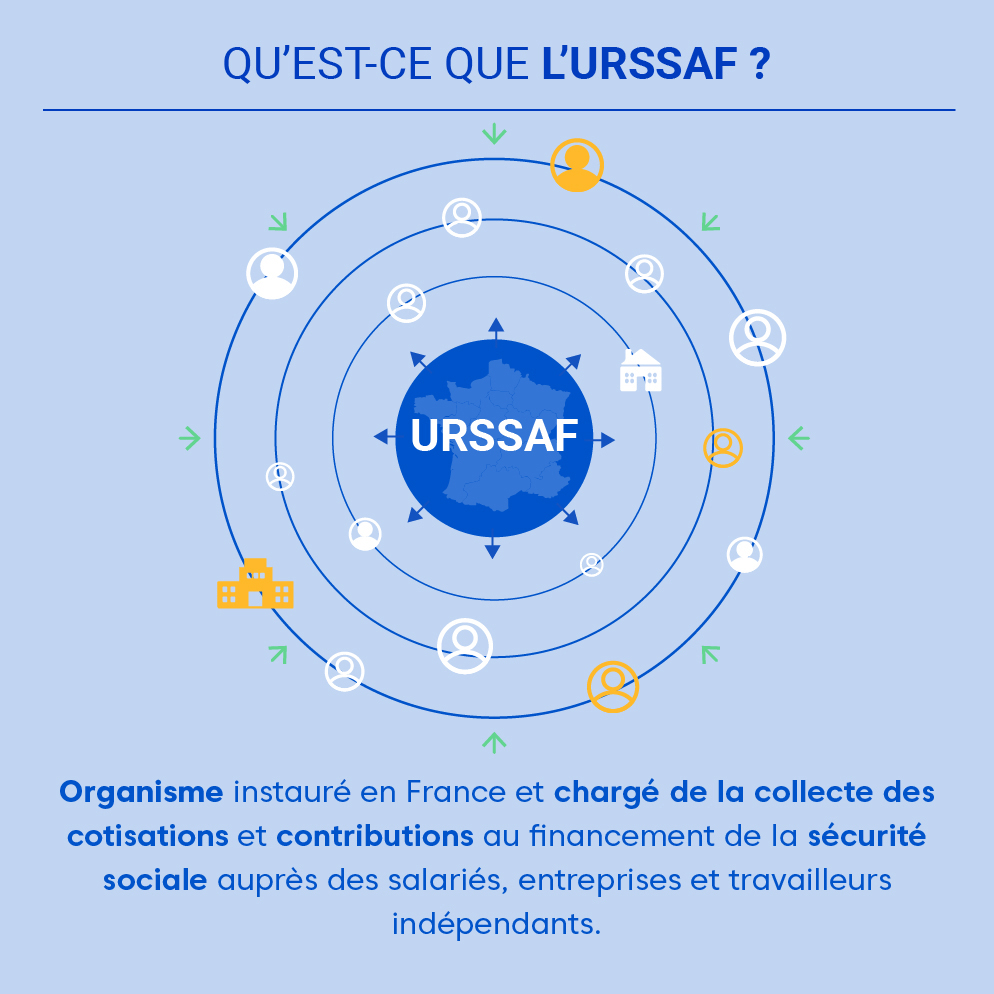

Voici une infographie qui résume ce qu’est l’ URSSAF de l’autoentrepreneur :

À RETENIR : Quels changements pour les auto-entrepreneurs en 2025 ?

Les changements pour les auto-entrepreneurs en 2025 sont :

- Seuils de TVA ajustés : 85 000 € pour la vente, 37 500 € pour les services, avec application immédiate en cas de dépassement.

- Hausse des cotisations : 24,6 % en 2025, puis 26,1 % en 2026 pour les professions libérales.

- Assouplissement des règles SAP : possibilité de cumuler avec d’autres activités (max 30 % du CA).

- La facturation électronique devient progressivement obligatoire, avec une obligation de réception dès septembre 2026 et d’émission à partir de septembre 2027.

Auto-entrepreneurs de l’année 2025, découvrez les essentiels à connaitre !

L’application progressive de l’e-invoicing

L’envoi et la réception de facture pour chaque transaction sont obligatoires pour les auto-entrepreneurs, comme pour toutes les entreprises.

Depuis 2024, l’adoption progressive de la facture électronique, appelée également « e-invoicing » est devenu obligatoire. En effet, si jusqu’à présent les factures sont davantage utilisées en version papier dans les micro-entreprises, la version digitale devient recommandée. Toutefois, le changement peut être progressif afin d’atteindre le calendrier ci-dessous :

- À partir du 1er septembre 2026: les grandes entreprises et les ETI (entreprise de taille intermédiaire) doivent fournir uniquement des factures électroniques ;

- À partir du 1er septembre 2026 : les PME (petite et moyenne entreprise) et les micro-entreprises doivent recevoir uniquement des factures électroniques ;

- À partir du 1er septembre 2027: Les PME et les micro-entreprises doivent émettre uniquement des factures électroniques.

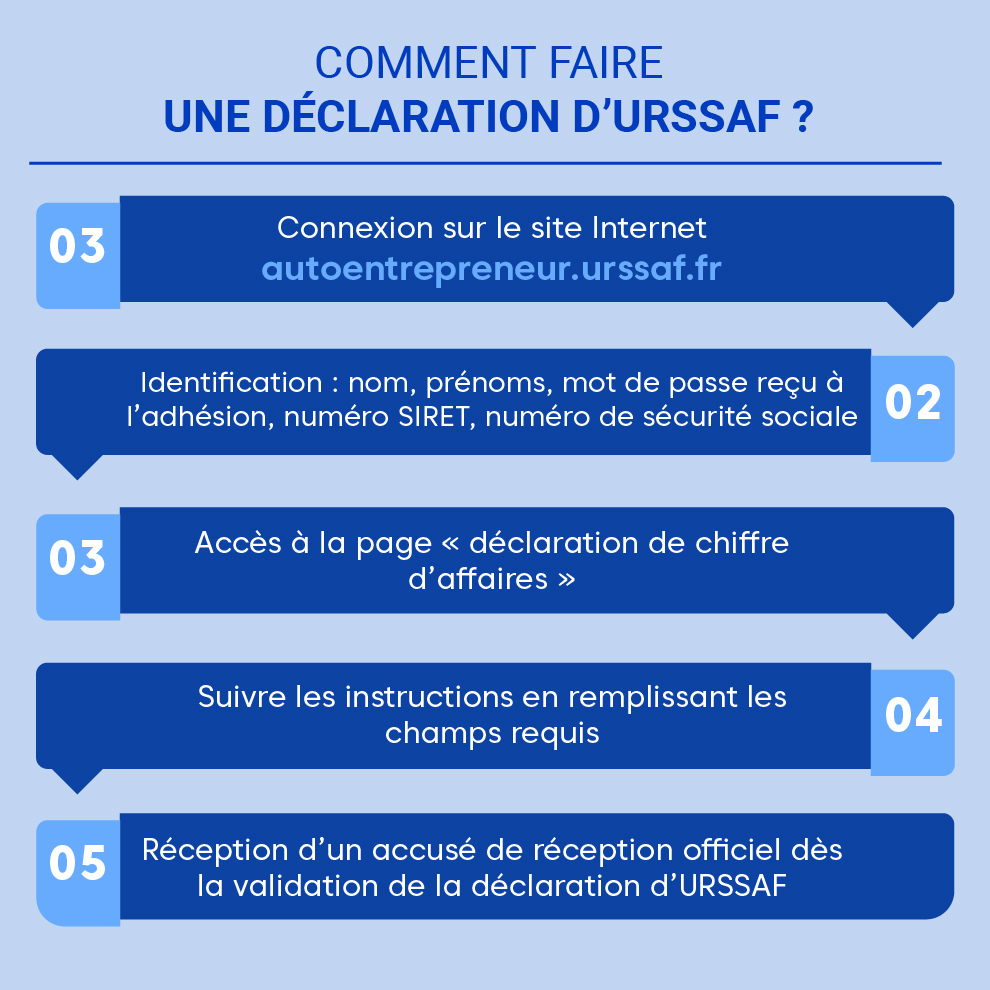

Voici une infographie qui explique ce qu’est l’URSSAF, son rôle et ses missions essentielles :

Les mentions obligatoires dans la facturation

Le décret n° 2022-1299 du 7 octobre 2022 sur la généralisation de la facture électronique dans les transactions entre l’assujetti à la taxe sur la valeur ajoutée et la transmission des données de transaction stipule que 4 nouvelles mentions obligatoires doivent figurer sur chaque facture. Les voici :

- Le numéro SIREN/Siret ;

- L’adresse de livraison lorsqu’elle est différente de l’adresse de la facturation ;

- Le type d’opération, par exemple livraison de biens, prestation de service, opération mixte ;

- L’option de paiement de la TVA d’après les débits.

L’application de l’e-repoting

L’État souhaite l’application de l’e-reporting dans le but de renforcer la sécurité des transactions de paiement.

L’e-reporting consiste à envoyer des données de transaction complémentaire relatives au montant de la transaction et à sa TVA à l’administration fiscale. Son calendrier d’exécution est similaire à celui de l’e-reporting :

- À partir du 1er septembre 2026: il est obligatoire pour les grandes entreprises et les ETI ;

- À partir du 1er septembre 2027 : son application est obligatoire pour les PME et les micro-entreprises.

La suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) reportée

Si la suppression de la CVAE était prévue pour 2024, finalement, elle est reportée à 2027. En attendant, son taux maximal d’imposition baissera de manière progressive jusqu’à sa date de suppression.

Pour rappel, la CVAE est appliquée aux micro-entreprises qui présentent un chiffre d’affaires annuel supérieur à 152 500 €. Elles devront ainsi la déclarer.

L’exonération d’impôt pour les créations en Zone France Ruralité Revitalisation +

Les micro-entreprises créées ou reprises dans les Zones France Ruralité Revitalisation + (ZFRR+) entre le 1er juillet 2024 et le 31 décembre 2029 jouiront d’une exonération d’impôt sur la part des bénéfices effectués sur cette zone. Elles bénéficieront de :

- Une exonération totale pour les 60 premiers mois ;

- Une exonération progressive pour les 36 mois suivants.

Les micro-entreprises concernées sont celles qui exercent :

- Une activité industrielle ;

- Une activité commerciale ou artisanale ;

- Les activités non commerciales, y compris les activités libérales.

Qu’est-ce qui ne change pas en 2025 ?

Les plafonds du chiffre d’affaires restent les mêmes pour 2025.

Pour pouvoir garder le statut d’auto-entrepreneur, et ainsi bénéficier des charges administratives allégées, les micro-entreprises doivent avoir un chiffre d’affaires (CA) respectant les plafonds fixés. Ces derniers varient en fonction de leur activité :

- Pour l’achat et la revente de marchandises, le plafond des CA est de 188 700 € ;

- Pour la vente des denrées à consommer sur place, il est de 188 700 € ;

- Pour les prestations d’hébergement, il est de 188 700 € ;

- Pour les services commerciaux ou artisanaux, il est de 77 700 € ;

- Pour les activités libérales, il est de 77 700 €.

Un auto-entrepreneur peut cumuler plusieurs activités. Néanmoins, cela ne signifie pas que les CA de chaque activité sont additionnés. Le cas échéant, un seul plafond est pris en compte. Par ailleurs, si vous exercez en même temps une activité de vente et de prestation de service, votre chiffre d’affaires global ne doit pas excéder 188 700 € par an, dont 88 700 € maximum pour la partie relative aux activités de service.

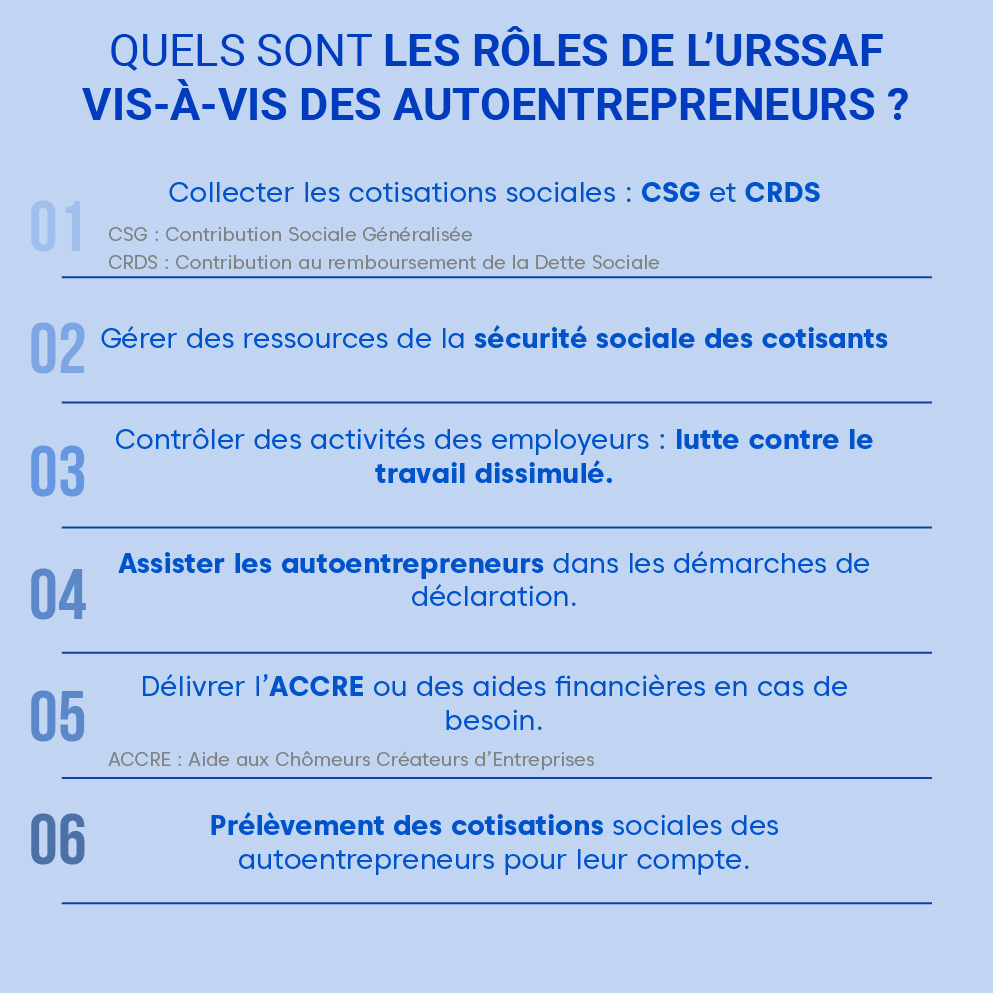

Voici une infographie qui illustre les principaux rôles de l’URSSAF dans l’accompagnement et la gestion des obligations des entrepreneur :

Quelles sont les conséquences en cas de dépassement du plafond de la micro-entreprise ?

Le dépassement des seuils prédéfinis n’entraîne pas immédiatement la remise en cause du statut de micro-entrepreneur. En fait, les deux cas de figure de la liste suivante sont à distinguer :

- En cas de dépassement du plafond de chiffre d’affaires imposé, vous continuez de profiter des aspects simplifiés des régimes microfiscaux et micros sociaux de l’auto-entreprise ;

- En cas de dépassement du seuil durant 2 années consécutives, l’auto-entreprise bascule de manière automatique sous le régime de l’entreprise individuelle classique avec notamment des conséquences fiscales.

Dans les faits, l’entrepreneur qui sort du régime de la micro-entreprise se retrouve soumis à l’un des régimes de la liste suivante :

- Régime fiscal du bénéfice réel simplifié pour les bénéfices industriels et commerciaux ;

- Régime de la déclaration contrôlée pour les bénéfices non commerciaux.

Le seuil de la franchise en base de TVA augmente-t-il pour 2025 ?

Les seuils du chiffre d’affaires permettant de bénéficier de la franchise en base de TVA ont été modifiés en 2025. Ils varient en fonction de l’activité de l’auto-entreprise :

Seuils standards (plafonds à ne pas dépasser pour rester en franchise de TVA)

- Activités de négoce (achat-revente) et prestations d’hébergement : 85 000 €

- Prestations de services et professions libérales : 37 500 €

Seuils majorés (seuils de tolérance avant assujettissement immédiat à la TVA)

- Activités de négoce et prestations d’hébergement : 93 500 €

- Prestations de services et professions libérales : 41 250 €

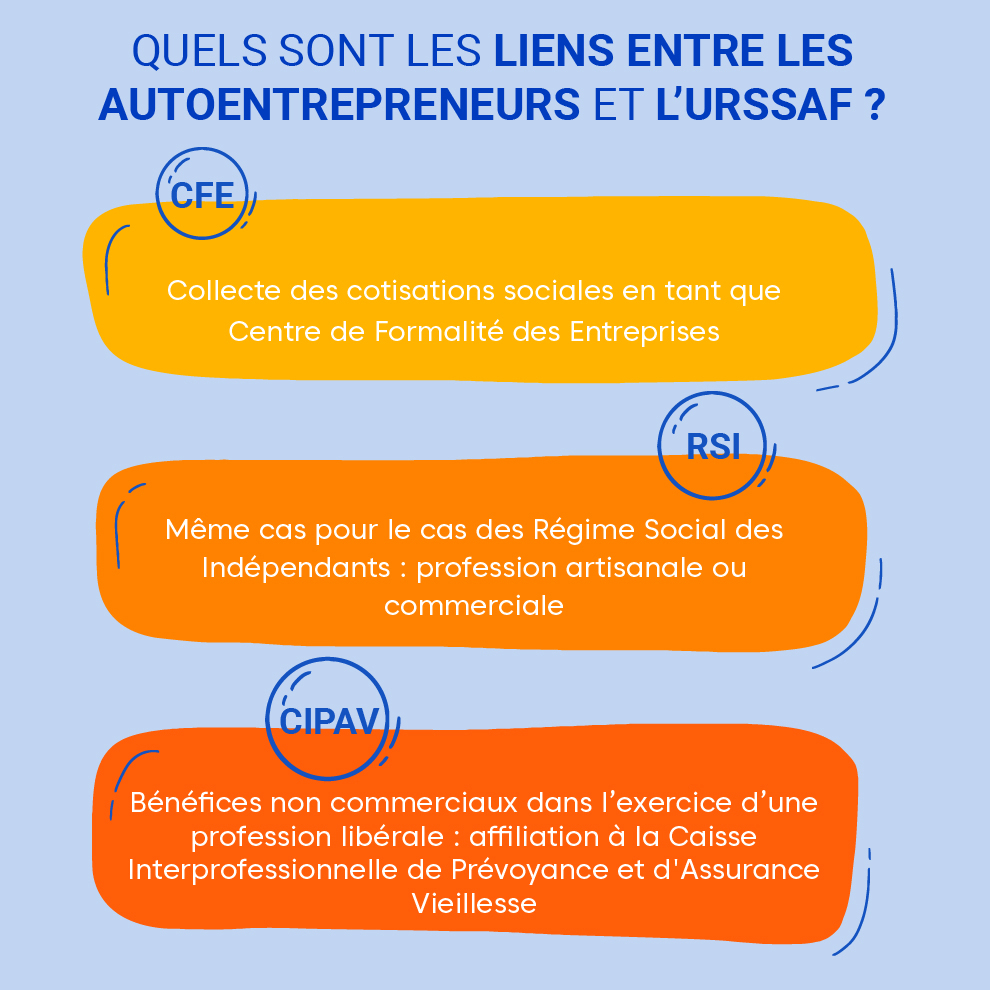

Voici une infographie qui met en lumière le lien entre les auto-entrepreneurs et l’URSSAF, ainsi que leurs principales interactions :

- Dépassement du seuil standard (sans excéder le seuil majoré) : la franchise en base de TVA est maintenue jusqu’à la fin de l’année en cours, mais l’auto-entrepreneur devient redevable de la TVA dès le 1ᵉʳ janvier de l’année suivante.

- Dépassement du seuil majoré : l’auto-entrepreneur devient immédiatement assujetti à la TVA dès le mois du dépassement.

Les taux de cotisations sociales des auto-entrepreneurs ont évolué en 2025. Voici les taux en vigueur :

- Activités d’achat-revente : 12,3 %

- Activités de location de meublés de tourisme classés : 6 %

- Prestations de services artisanales ou commerciales : 21,2 %

- Professions libérales non réglementées relevant du régime général : 24,6 %

- Professions libérales réglementées affiliées à la CIPAV : 23,2 %

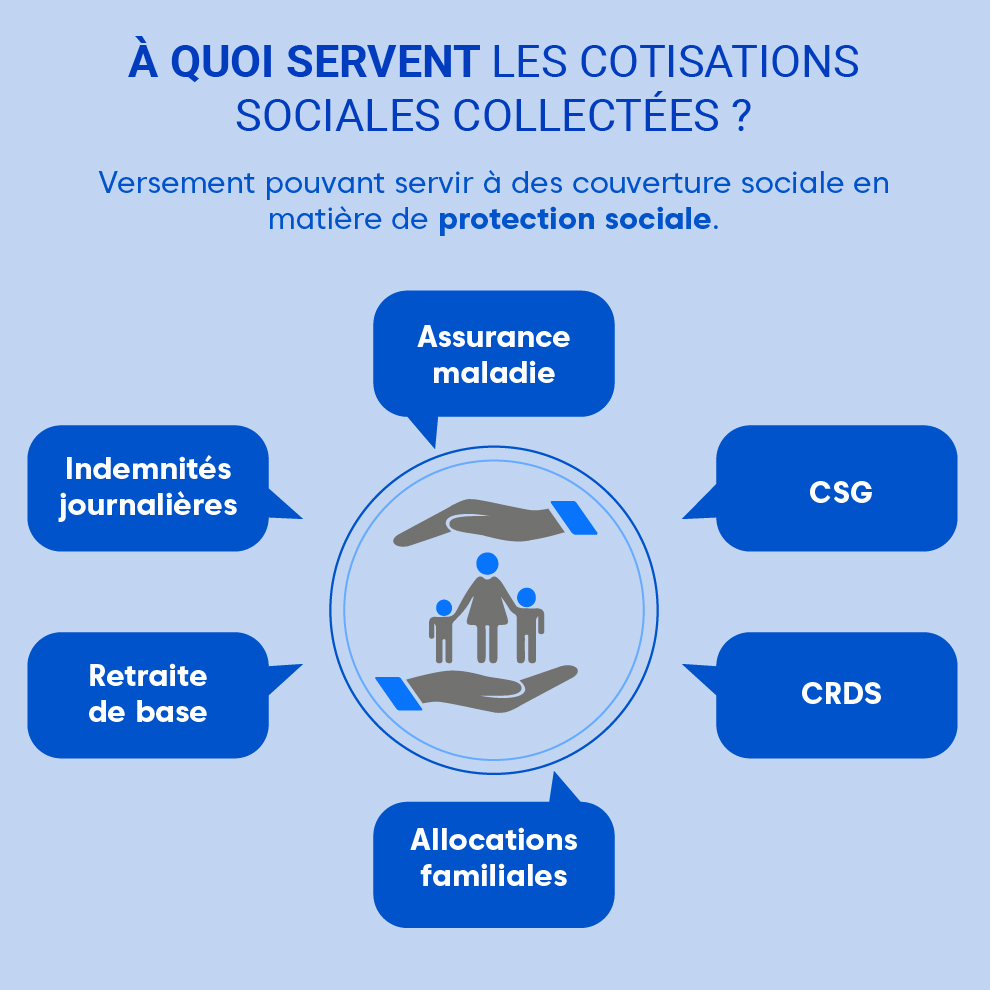

Voici une infographie qui explique à quoi servent les cotisations collectées par l’URSSAF et comment elles financent la protection sociale :

Pour rappel, les cotisations sociales et fiscales auxquelles les auto-entrepreneurs sont imposés sont les suivants :

- Les cotisations sociales ;

- La contribution à la formation professionnelle ;

- Le versement libératoire de l’impôt sur le revenu.

Elles permettent de financer les protections sociales obligatoires comme :

- Les allocations familiales ;

- La CSG/CRDS ;

- L’assurance maladie-maternité ;

- Le régime invalidité et décès ;

- Les retraites de base et les retraites complémentaires obligatoires ;

- Les indemnités journalières réservées aux artisans et aux commerçants.

Comment un avocat peut-il vous aider en cas de litige avec l’URSSAF ?

Vous pourriez être en conflit avec l’URSSAF suite à un contrôle, une mise en demeure ou un appel à cotisation. Dans tous les cas, l’idéal serait de bénéficier de l’assistance d’un avocat spécialisé en auto-entrepreneur. Ce professionnel de droit assurera les fonctions suivantes :

- Il se renseignera sur votre situation, étudiera le statut choisi par votre entreprise et vous recommandera les méthodes applicables en vue de faire valoir vos droits ;

- Il vous expliquera la démarche à suivre, notamment la saisie de la Commission des Recours Amiables (CRA) qui est obligatoire avant la saisie en justice ;

- Il vous aidera à rédiger votre demande adressée à la CRA afin de mettre en valeur les arguments efficaces et d’assurer qu’aucune mention obligatoire n’y manque ;

- Il vous représentera devant le Pôle social du tribunal judiciaire si le premier recours amiable a échoué.

Pour conclure, des modifications seront apportées pour l’année 2025, toujours dans l’objectif d’alléger les charges administratives des auto-entreprises. Si vous avez d’autres questions sur vos droits ou vos obligations en tant qu’auto-entrepreneur, posez-les à l’un de nos avocats spécialisés en auto-entreprise.

POINTS CLÉS À RETENIR :

- L’adoption progressive de la facture électronique est obligatoire.

- 4 nouvelles mentions obligatoires doivent figurer dans les factures des auto-entrepreneurs.

- L’e-reporting est recommandé pour les auto-entrepreneurs et son application est obligatoire à partir du 1er septembre 2027.

- La suppression de la cotisation sur la valeur ajoutée des entreprises (CVAE) est reportée en 2027.

- Les plafonds du chiffre d’affaires imposés au statut d’auto-entrepreneurs sont les mêmes pour 2025

- En cas de conflit avec l’URSSAF relatif au paiement de votre cotisation, un avocat spécialisé en droit des auto-entrepreneurs peut vous venir en aide.

Historique de l’article

Notre équipe met régulièrement à jour les contenus de Justifit afin de garantir des informations claires, actuelles et utiles au plus grand nombre.

Besoin d’un avocat ?

Trouvez un avocat simplement et sans inscription sur la plateforme Justifit

Choisissez votre avocat

Cherchez l’avocat qui vous convient le mieux parmi 2000 avocats. Nous vous mettrons en relation.

Contacter un avocatAvis des utilisateurs Justifit :

Articles similaires